【日経平均株価の振り返り】

先月の日経平均株価は、20,000円を挟み揉み合う状況となりました。

公的資金が20,000円を防衛ラインに買い支えていますから、ある意味で当然の動きといえます。下げたとしても20,000円付近に戻すという安心感は、積極的に売る必要もないという心理に繋がります。ただし、いくら公的資金が懸命に買い支えているとはいえ、海外勢を筆頭に売りに動いた場合は、その売りを吸収して株価を維持することは難しくなります。

7月は国内政局の動向によっては、売りが膨らむかもしれないという不安がありました。先日の都議選で自民党は完敗しましたが、海外投資家はまだ当面の間、安倍政権が続くと判断し、大きく売りに転じることはありませんでした。その後も株価が落ち着いているのは、8月3日の内閣改造を経て「失望も期待もなし」というのが、投資家の見立てのようです。

日本企業の稼ぐ力(EPS)は変わらず健在ですから、いくら政権(経済対策)への期待がないといっても、上値を探る展開がみられても不思議ではありません。国外の政治リスクや地政学リスクが重くのしかかり、上昇への圧力となっているからでしょう。

【アメリカと中国の蜜月関係が終焉?!】

北朝鮮の核ミサイル問題をめぐり、中国の習国家主席が米国に求めていた猶予期間の「100日」が過ぎました。100日は、アメリカが北朝鮮に軍事的な行動を取るまでに与えられた猶予です。アメリカは北朝鮮への経済制裁のため、北朝鮮との貿易を縮小すべく中国に求めていましたが、逆に貿易量は増えています。

軍事攻撃を用いず、経済制裁で北朝鮮を瀕死の状態に追いやることを中国に期待していたため、アメリカは中国との争いを避けてきました。大統領就任直後に幾度となく繰り返していた、対中貿易不均衡の是正について口を閉ざしてきたわけです。

猶予期限が迫るにつれ、トランプ大統領は中国を見限るような発言を繰り返し、100日の猶予が過ぎたとたん、米国が前面に出て中国を介さずに北朝鮮と対峙し始めました。アメリカと中国の蜜月関係が終了し、貿易・為替の摩擦が再燃すると、中国国内の債務問題やドル建て債務の問題が再び表面化し、市場の不安材料となる恐れがあります。私たち日本人にとって北朝鮮の問題は、ミサイルが投下される恐れがあるだけでなく、中国発の世界的な株価下落に至る可能性もある話です。

【日銀の思惑】

日銀が株を買い続けることについて、未だ納得のいく説明は一度もありません。日銀の政策は、物価の安定と金融システムの安定が目的です。おそらく、黒田総裁自身も年間6兆円のETF買いが、2%物価上昇のためなどとは考えていないでしょう。それでも株を買って株価を下支えするのは、安倍政権を退陣させないという政治的な理由といえます。

今や日銀の株価保有額は15兆円にも達しており、このままいけば今年の年末には、日経平均採用企業225社の約4分の1の企業において、日銀が筆頭株主になると言われています。そこまでしての日経平均2万円を死守するのは、日銀が安倍政権を支えるためですから、他の総理大臣が政権についてもこれが継続するかは、極めて疑問ということです。

また、黒田総裁は6度目となるインフレ2%目標の達成時期を延期しました。あくまで2%のインフレを達成するまで、異次元緩和を続ける方針を示したのです。市場に動揺を与えることがないよう、異次元緩和の出口については言及せず、自身の退任後も緩和を続けるとまで明言しました。異次元緩和は、資本主義の歴史上初めての実験だったわけですが、4年以上経ってもほとんど成果が出ていない一方で、異次元緩和の出口に何が待っているのかについて、誰もが口を閉ざしてしまっています。黒田総裁の任期は来年の春に迫っており、秋には後任人事について、そろそろ議論される頃だというのに、結局、出口の議論はなされないままです。語らないというより、語れないのというのが正しいかもしれません。

欧米の金融当局が大緩和から、引き締めに転換しつつあるのに、日本だけは異次元緩和を無期限でやるという、メッセージを市場に送ったわけですから、日本だけが取り残された状態です。もっとも、黒田総裁は2%のインフレ目標を維持していますが、本当に狙い通りに2%のインフレが達成され、それに伴って国債金利も上昇するようならば、利払い費の急増で国家財政にとっては悪影響です。2%のインフレ目標はあくまで建前であり、本音のところは0%金利の維持にあり、異次元緩和はそのために継続されるのではないかとも考えられます。

このように、インフレ政策と低金利政策を同時に行うことを「金融抑圧」といいます。インフレは貨幣価値を下げるため、国の財政は楽になります。しかし、通常はインフレが起こると金利は上がりますが、金利の上昇は国の借金である国債の利払いを増やすことになります。つまり、インフレと低金利によって国の債務を圧縮しようとしているのではないか、とうわけです。「金融抑圧」は、個人資産の没収とも言われます。物価が上がっているのに、預金金利は低いままとなると、購買力が低下することになりますから国民生活は厳しくなります。

もう一つの問題は、異次元緩和を継続しようにも、遅かれ早かれ限界が来ることです。実際、市中の国債を日銀が吸収するやり方は、市中に流通する国債があっての話です。来年以降も国債を買い続けていこうにも、市中に流通する国債がなくなるのですから、異次元緩和は早晩、継続不可能になります。現に、今年になって既に3回、日銀が国債を買おうにも売りがないといった事が起こっています。

本当に、日銀が今後も異次元緩和を続けるのであれば、早晩、市中の国債が尽き、直接引き受けくらいしか、手がないという意見も否定できないところです。禁じ手の直接引き受けで、日銀が無尽蔵にお札を刷り、政府が無制限に日銀から借金をするようなことがあれば、こんどはインフレを止める術がありません。

一方、日銀が異次元緩和を断念して、これまで供給し続けたお金の巻き返しが起これば、株、債権、不動産などあらゆる市場において、考えたくもない悲劇が襲いかねません。

【国境税棚上げ、オバマケア議会通過ならず】

ダウ平均は最高値の更新を続けており、徐々に割高感が漂ってきています。ロバート・シラー教授(ノーベル賞学者)が作成している景気循環調整後のPERは、30倍近くに上昇しています。長期的な中央値である16倍を大幅に上回っているほか、過去に30倍を上回ったのは、明らかにバブルだった1929年と2000年しかないそうです。米国株が下落すると、日本株も直撃を免れません。

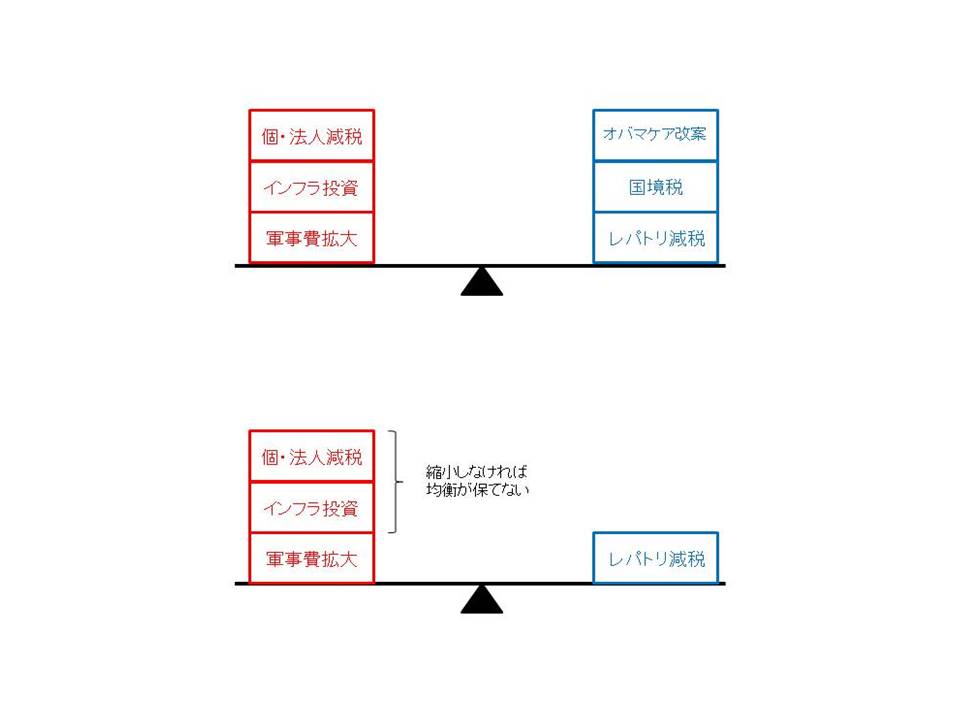

そんな中で、新たな不安材料が出てきました。トランプ米政権と与党共和党の指導部は27日、税制改革の一環として検討されていた国境税の導入を見送る決定をしたと発表したのです。

国境税は、海外で生産した製品を米国に輸入して販売する企業の税負担を重くする目的があり、下院共和党の指導部が導入を訴えてきました。ムニューシン財務長官やゲーリー・コーン国家経済会議(NEC)委員長、ライアン下院議長を含む米政権と議会共和党の指導部6人らは共同声明を発表し、「国境調整による成長押し上げ効果について討議したが、多くの未知数が存在することを踏まえ、税制改革を進展させるために国境税の導入を棚上げする決定に至った」と説明しました。

企業にさらなる損金の算入、あるいは設備投資の即時償却を認めることや、海外利益の本国送還に対する税率を35%から引き下げること(レパトリ減税)については、踏み込むことはありませんでした。また、税制改革の焦点となっている法人税率については、可能な限り低い水準に設定したいとしつつも、合意に達したかどうかについては明らかにしませんでした。共和党内で、法人税率を巡る意見の対立があることを窺わせます。

異論の多い国境税を棚上げしたことで、税制改革を巡る協議が進展する可能性がある一方、税制改革法案に抜本策が盛り込まれず、単なる減税措置に落ち着く公算も出てきました。さらに26日、米上院は医療保険制度改革法(オバマケア)の大部分を廃止する法案を45対55の反対多数で否決しました。国境税やオバマケア改案などによる新たな財源なしには、財政中立的で恒久的な税制改革を達成することは難しくなります。

共和党は財政均衡論ですから、新たな支出には財源が必要です。

このまま税制改革法案や予算案の審議が停滞するとなると、市場の不満や失望が充満していきます。何より、新たな財源がない中での個人・法人減税とインフラ投資の期待がはがれた時には、一気にトランプ相場の巻き戻しが起こる可能性があります。