「掛け捨ての保険は勿体ない。」

「お子さんの教育費や老後の資金も貯めなければいけません。一方で、お子さんが小さなうちは、もしもに備えて保障も必要です。保険でお金が貯められれば一石二鳥です。」

「必要な保障は貯蓄性のある保険で準備するのが良い。」

「100万円が20年後に105万円になるから、預金よりお得です。」

これらは全て、高額な保険料(掛け金)の契約を獲得するためのセールストークです。

これがセールストークでなく、本気でこのようなことを言っているのであれば、金融リテラシーが低いと云わざるを得ません。

貯蓄性保険の保険料(掛け金)は、貯蓄部分と保障部分に分けることが出来ます。

そして、保険本来の機能は保障であり、その保障部分は掛け捨てがベースになっています。

掛け捨ての保険が勿体ないというのは、保険商品を設計している人にとっては、あり得ない話なのです。

保険は、代理店や外務員に払われる報酬等が保険料(掛け金)に含まれています。それは、加入者にとってはコスト(費用)となるわけです。

このコスト(費用)が大きいため、貯蓄性の保険といっても貯蓄に回るおカネは実質的に少なくなります。

加入後短期間で解約すると、支払った保険料がほとんど戻ってこないのはそのためです。

貯蓄することを100メートル競走に例えれば、保険でお金を貯めるのは「10メートル後ろからスタートする」ようなものです。

保険で貯蓄をするのは、ATMで1万円預け入れをしたら、手数料を1,000円取られたというのと同じです。

また、「100万円が20年後に105万円になるから、預金よりもお得。」といった類の話にも注意が必要です。

そもそも、こういった類の話は、現在の金利で20年後の105万円を比較していることが間違いです。

金利水準は、10年後、20年後も今と同じというわけではありません。20年後の105万円は、現在価値に割り引けば100万円以下の価値しかない可能性が髙いのです。

20年後の解約返戻金÷20年間の保険料(掛け金)合計といった単純計算で出した返戻率を額面どおりに受け取ってはいけません。

将来の100%は必ず100%未満になると理解するのが、金融の常識です。

保険でお金を貯めるのは、もの凄く非効率なのです。

保険の利用は、保険でしか得ることが出来ない機能のみ(保障のみ)とし、貯蓄とは分けて考えるのが正解です。

必要な保障だけを掛け捨ての保険で準備し、安くなった保険料(掛け金)分を貯蓄する方が遥かに効率が良いということです。

さらに、長期的な資産形成を考えるのであれば、税制面でも優遇措置がある「確定拠出年金やiDeCo」、「つみたてNISA」を学び、低コストの投資信託などの活用を検討するべきでしょう。

投稿日:2018年1月18日

「今よりも豊かな生活をしたい。」

「生涯にわたってお金に困らないようにしたい。」

「老後も安心して過ごせるようになりたい。」

「苦しい家計をなんとかしたい。」

表現は違いますが、お金の悩みや不安を解消するために相談に来られます。

そういった想いを叶えるために、対策を立てて改善をするのですが、一番厄介なのは住まいにお金を掛け過ぎているご家庭です。

住まいに掛かるお金は、人生における三大支出の一つと云われていてます。その大きな支出である住まいに、適正予算以上のお金を掛けてしまうと、生涯の収支が悪くなるのは当然です。

一度借りたローンは、簡単に減らすことはできません。

購入した住まいを簡単に手放すこともできません。

しかしながら、「なんとなく、このくらいかなぁ。」「不動産会社の人が大丈夫というから。」と、多くのご家庭が住まいにお金を掛け過ぎているのが現状です。

・思っているほど住まいにお金はかけられない。

・薦められる物件が適正価格とは限らない。

・借りれるローンと借りても大丈夫なローンの額は違う。

といったことを心に留めておくと良いでしょう。

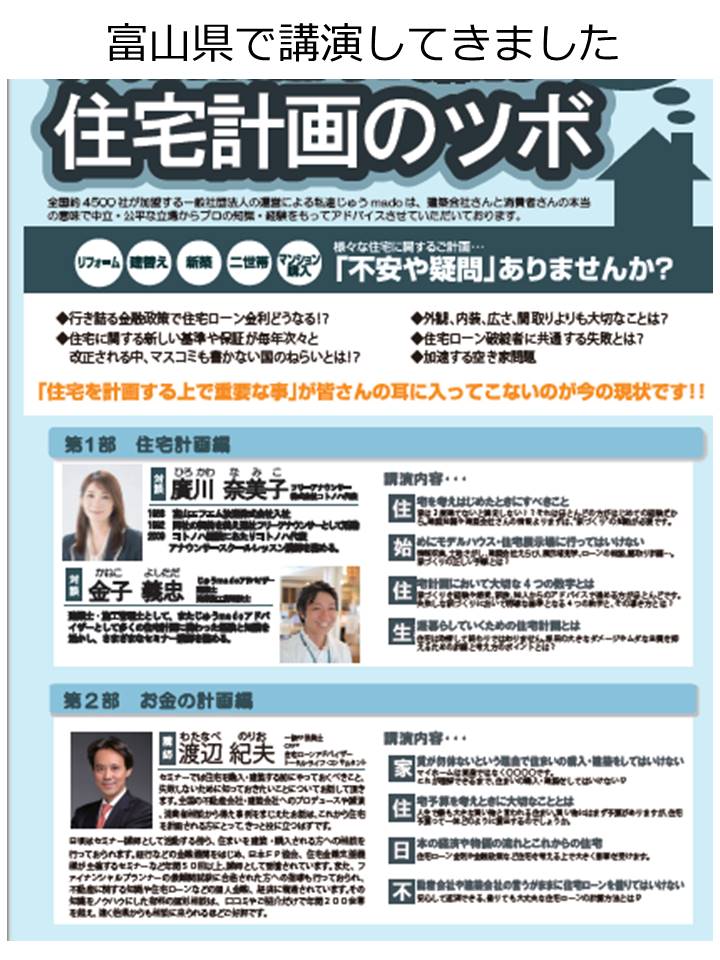

先日は、このような経験をお伝えするために彦根へ行ってきました。

講演のテーマは、『住宅購入前に知っておきたいこと』です。

講演では、資金計画の立て方や賢いローンの借り方返し方の他に、住まいの購入で失敗する方の考え方も紹介しました。

「毎月の負担が軽くなるように、できるだけ頭金を入れる。」

正しい知識がある方は、このような発想はしません。

「今は子供にお金が掛かるから、毎月の負担を少なくしたい。」

そのために返済期間を延ばす必要があるなら、そもそも物件価格が高額すぎるということです。

返済期間を長くすると利息の負担が増えて悪循環ですし、お子さんにお金が掛かる時期よりもリタイヤメントしてからローンの返済をする方がよほど大変です。

「家賃を払うのは勿体ないけど、持ち家は資産になる。」

新たなお金を生むものが資産です。

不動産が資産になったのは過去の話であり、持ち家が資産だと思って購入すると失敗のもとです。

「新築は手が出ないので、中古物件を購入したい。」

中古物件が悪いとは言いませんが、買ってはいけない中古物件があることは知っておくべきです。

「駅近で立地が良ければ値下がりしない。」

30年後、全国の空き家率は約40%と云われています。不動産の資産価値は下がることを前提に考えて下さい。

「立地、間取り、デザイン、内装、価格で物件を選ぶ。」

一番重要なのは長持ちすることです。生涯、大規模修繕や建て替えしないで良い住まいの選び方を知っておいて下さい。

住まいの購入は生涯の収支に大きく影響します。

失敗しないためには、住まいに使える予算の把握をすることが大切です。

後悔しないためには、長持ちすることを最優先で住まい探しをすることです。

投稿日:2018年1月8日

『以下は、12月4日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,819円から22,811円へ』

再上昇の期待を煽るように、証券会社などでは25,000円や30,000円が視野に入ったというようなキャッチも目立ってきています。私自身も昨年のメルマガでは、25,000円の可能性ありと何度も記してきましたので、それを否定するつもりはありません。しかし、そこに至るまでの障壁がでてきましたので書いておきたいと思います。(昨年日経平均が25,000円を目指すと書いていたころは、こうなることなど考えにも及びませんでした。)

9月末から11月9日まで続いた上昇相場が、外資系の先物による買い上げだということは繰り返しお伝えしてきたとおりです。また、本来ならば買い上げてきた先物を利食うための売りで、半値戻しの21,000円くらいまで一気に下落しても不思議ではないところでしたが、これまた外国人が利食いするための売りを日銀が全て買っているため、下がりもしない状況です。

今年、2度の先物の売りを仕掛けた外資系でしたが、日銀の買い支えで失敗に終わり、ならばと仕掛けた吊り上げの仕掛けが見事に決まったのが、9月末からの上昇相場です。もちろん、その間も日銀が買い続けており、年間6兆円がもたらす影響の大きさを改めて認識させられました。(数週間前のメルマガで記したとおり6兆円というのは曖昧ですが)

たしかに、日銀が買い続ければ、理屈上は25,000円や30,000円に到達するでしょう。というよりも、日銀がこのまま買い続けるのであれば、青天井に上がることになります。(日経平均構成銘柄の多くで日銀が大株主になっていますから、当然どこかで限界は来ます。)

何度も何度もお伝えしているように、日経平均株価という指数は外国人の先物買いや売りで動かされています。日本人の個人投資家は、調整後の先週あたりからようやく少し買いが出てきました。日本人の個人投資家が買うと、外資系が一気に下げ仕掛けをするということがよくあります。日本の個人投資家の資金は、根こそぎ外国人投資家に持って行かれるというわけです。

しかし、今回は2度の売りの失敗、その後の買い仕掛けの成功、それは、ともに日銀による買いが理由です。ならば、外国人投資家は何らかの事情で日銀が買えなくなるまで、買いで利益を狙うと考えるのが普通であり、巷で云われているように日経平均は更に上を目指さなくてはいけません。それにも関わらず、調整後も上へ動かない理由は、おそらく次に記す理由です。

11月9日クライマックス後の調整の過程で、信託銀行が1700億円売り越しています。これは、おそらくGPIF(年金)による売りだと推測しています。推測と書いたのは、GPIFの売買は信託銀行が行いますので、統計上は信託銀行の売買となります。よって、信託銀行の自己売買の可能性も考えられますが、おそらくGPIFです。

アベノミクスは、日銀に株を買わせ、昨年から月初には郵貯・簡保にも買わせています。GPIFにおいては、日本株の保有比率を12%から25%に変更させて買い増しさせました。GPIFのポートフォリオは±8%が許容範囲とされていますので、8%を超えて比率に歪みが生じた場合はリバランスすることになります。おそらくは、今回の日経平均の上昇で、日本株の保有比率が25%+8%の33%を超えてしまい、リバランスのために売ったものと推測しています。

この推測が正しければ、今後23,000円から上はGPIFが売ってくることになります。つまり、年金が売って日銀が買うという構図ですから、資金を日銀からGPIFに移転させる作業に過ぎないという事になります。あの手この手で買い支えて(買い上げて)きたわけですが、行き過ぎた官製相場が自己矛盾に陥ったことになります。もっとも、日銀のお金を外資系の投資家に配ってきたこれまでと比べれば、まだマシという意見もあるかもしれませんが。

安倍政権は再来年?の改憲国民投票までは、何としても高い株価を演出したいはずです。この手詰まりをどう抜け出せるか、それを受けて外国人投資家はどう仕掛けてくるのかはとても興味深いところです。日経平均25,000円や30,000円というのは非現実ではありませんが、ここから上の再上昇に関してはかなりの市場エネルギーが必要になるはずです。上を目指したとしても23,000円より上あたりは、かなり大きな抵抗になる気がしています。今年2度の外国人投資家の売り崩しは、あと少しというところで日銀が勝ちましたから、GPIFが売ると判れば、意表をついて再度売りの仕掛けをしてくることは充分考えられます。

『以下は、12月18日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,553円から22,902円へ』

先週のメルマガで、『先週水曜日は、トランプ氏がエルサレムをイスラエルの首都と認めるとともに、大使館をエルサレムに移転する準備を指示するとの報道を受け、中東の地政学リスクが高まりました。日経平均は支持線として意識されていた25日線を割り込み、大きく下落しましたが、欧米市場が大きなパニックにならなかったことを受けて、週末にはちょうど真ん中(PER15倍)まで戻しました。』と記しました。

この中東問題については多くのメディアが扱っていますので、違った視点で見て行きたいと思います。先ずは、なぜトランプ氏の発言を受けても、欧米の株式市場が冷静を保つことが出来たかについて。

エルサレム=ユダヤ人=金融を支配。この関係は既知のとおりです。これに、トランプ氏の娘婿で実質的な大統領と云われるクシュナー氏もユダヤ人であり、トランプ氏が今の資産を築くに至った大きな要因の一つがゴールドマンサックスとの人脈であることを含めてみれば、トランプ氏が今回のエルサレムの騒動で、株や不動産を暴落させるようなことはしないと考えることが出来ます。

(欧米がパニックになっていないと言えども、この下げで買うのは勇気が要ります。もしも、ここで先物を買い建てる勇気があれば、投資した資金は数時間で倍以上になります。リスクを取るというのは、こういうことです。当メルマガでは、このような投資は推奨していません。もっともっと確実と思われる場面で、小さな利益を積み重ねることを目指しています。リスクテイクの一例として紹介しました。)

では、このトランプ氏の発言には、どのような意図があったのでしょうか。ここからは推論です。

アメリカは世界一の産油国です。原油価格が上がれば、アメリカは儲かるわけです。あくまで私の見立てですが、アメリカファーストを唱えるトランプ氏は、原油価格を上げるために中東を揺さぶったのではないかと考えています。

同じように考えると、もう一つ辻褄が合う話があります。北朝鮮問題です。これまで幾度となく、トランプ氏は金氏を口撃してきました。トランプ氏の先日のアジア歴訪では、日本をはじめ沢山の武器を売り込むことに成功しています。アメリカの武器を買ってもらうことも、当然アメリカの利益ですから、意図的に北朝鮮を煽ったと考えることもできます。

もしも、この推論が正しければ、北朝鮮問題でJアラートを聞かされた日本国民や中東諸国にとっては、甚だしく迷惑な話です。しかし、セールスマンとしては、かなり計算された商談の進め方だと思います。

投稿日:2017年12月25日

今後の生命保険について講演をしました。

保険の仕事に携わる人たちへの講演でしたが、大切な話なので一般の方向けに纏めてみました。参考にしてください。

長年にわたり、国内の大手生保が支えてきた生命保険業界。

1990年までは、高いインフレ率とそれに見合う形で金利が上下する時代でしたが、1991年にバブルが崩壊してからの30年近くは、金利が下がり続けデフレに喘ぐ時代となりました。1991年を境に生命保険業界を取り巻く環境も大きく変わったわけです。

インフレ・高金利から、デフレ・低金利に転換したのを機に、外資系を筆頭に新しい保険会社(以下、外資系生保など)が、大手生保のシェアを奪うように業績を伸ばしてきました。時を同じくして、複数の保険会社の商品を取扱うことができる「乗合代理店」や「保険ショップ」なるものが躍進したことも、生命保険業界にとって大きな変化だったと言えます。

外資系生保などが業績を伸ばすことができたのは、金利が下がり続けたことと、デフレが大きな要因です。細かく解説してみます。

長年、国内大手生保が主力商品としていたのは、更新ごとに掛け金が上がり貯蓄部分が少ないタイプのものでした。

1980年代までは、10年で物価が2倍になるほどのインフレが続いていました。2倍のインフレというのは、物価が2倍になることと、貨幣価値が半分になることを意味します。つまり、掛け金が2倍になったとしても、貨幣価値が半分になっていますから、家計にとって実質的な負担増にはならなかったわけです。また、物価が2倍になるということは、年間300万円を支出に充てて生活している家庭が、同じ生活レベルを維持しようとすると年間600万円が必要になるということです。

近年、外資系生保などが主力に扱っている、いわゆる「収入保障保険」のように、保障が時間の経過とともに逓減していく保険では、受け取れる保険金が年々少なくなる上に物価が上がっていくため、(保険金の価値が下がっていくため)いざという時の保険として役目を果たしません。つまり、1980年代までは、大手生保が主力商品としていた、保障額を減らさずに更新できるタイプの保険が理にかなっていたのです。更新によって掛け金が2倍になっても、貨幣価値が半分になっている訳ですから、実質的に家計の負担も変わりません。

外資系生保などはバブル崩壊以降のデフレを背景に、上手く大手生保の牙城に切り込みました。「所得が伸びない(インフレが起こらない)中で、更新ごとに掛け金が上がると大変じゃないですか?」と。事実、バブル崩壊以降のデフレ下では、更新によって保険料が上がれば家計の負担は重くなります。よって、インフレでなくデフレであれば、時間の経過とともに(給与を持ち帰るたびに)保障が減っていく保険が合理的とされました。国内大手生保は、デフレ・低金利になっても更新型の保険を主力商品としており、その間に外資系生保などが一気に契約を獲得することになります。

さらに、生命保険は契約した時の金利(予定利率)で計算されていますから、市中の金利が上がっても、掛け金が安くなったり保障が大きくなることはありません(変額保険など一部の保険を除く)。生命保険は固定金利の商品です。

例えば、今日3%の利回りが明日から2%に下がるとすれば、3%の利回りでずっと運用してくれる方を選ぶでしょう。保険は契約した時の金利で固定されていますから、金利が下がっていく過程においては、保険でお金を貯める優位性があったわけです。

これまた、大手生保の主力商品は貯蓄部分が少ないことを突き、「掛け捨ては勿体無いから保険でお金を貯めましょう」といった提案が受け入れられました。「お子さんの教育にお金が掛かりますよね。老後の年金もどうやら充分ではなさそうです。一方、お子さんが小さいうちは保障も必要です。ならば、保険でお金を貯めることができれば良くないですか?」といった感じです。

掛け捨てで月々3万円払うのは嫌だけど、保障があってお金も貯まるのなら3万円払っても良い、という顧客心理を突いて契約数だけでなく契約単価も伸ばしてきました。

繰り返しになりますが、外資系生保などのこういった販売方法は、デフレと金利が下がる局面であったからこそ、多くの人に受け入れられた訳です。

国内大手生保と外資系保険会社のどちらが良いかという話ではありません。認識しておかなければならないのは、デフレと金利が下がる過程において「是」だった保険は、インフレや金利上昇時は「否」となるということです。

今、日銀は2%のインフレ達成に苦慮しているものの、デフレ基調は脱却しています。

一方、金利に目を向ければ、これ以上下がりようがないところまで下がっています。これも、日銀は可能な限り異次元緩和を続けるとしていますが、続けようにも国債の売りが早晩なくなると言われています。

だからといって、政府が国債を大量に発行するようなことになれば、これまたインフレ要因となるだけでなく、国債への信用失墜から急激な金利上昇の可能性も出てきます。

話を保険業界に戻します。

金利が下がり続けデフレが長引く中で、乗合代理店や保険ショップが社会的に認知されました。

それまでは、複数の保険会社の商品を比較しようと思えば、その数だけ保険会社のセールスパーソンと接触する必要がありました。乗合代理店や保険ショップでは、一度で各社の商品が比較できるため、顧客の利便性は高まりました。もちろん、それだけの役分はあったと言えます。

しかしながら、生命保険という長きにわたる契約でありながら、将来の金利やインフレについては触れることなく、商品比較を重んじて販売されてきました。場合によっては何十年にもわたる契約ですから、「今の物価や金利」を基準に判断することは賢い選択ではありません。

今後、金利が上昇したり、インフレ基調が確実になってくると、保険会社の契約は加速度的に減ることになるでしょうが、問題はそのような保険に加入していた顧客です。

将来のことは的確に予想することはできませんが、金利の上昇やインフレが起これば、貯蓄が目的の保険は資産目減りを起こして実質利回りはマイナス、収入保障のような保険は紙切れ同然となります。

1990年以降、主に外資系保険会社などで販売されてきた保険の多くは、家計のリスクをヘッジしてくれるはずだったのに、今後の経済環境においては、逆に家計にとって大きなリスクになることを理解しておきましょう。

投稿日:2017年12月16日

講演で富山に行ってきました。

全国組織の社団法人が主催するセミナーですから、「家を買う」「家を建てる」を前提にした話ではありません。

第1部は、1級建築士と地元富山で知名度の高いアナウンサーとの対談です。さすがアナウンサーですね。話し方や間の取り方が絶妙で、大変勉強になりました。また、1級建築士の方は、設計だけでなく建築資材にも詳しい方です。

家を長持ちさせるための工法や建築資材について、よくある施工の失敗例、お金を掛けるべきところと節約すべきところ、物件(土地)探しから決定までの注意点などに関する話など、不動産会社やハウスメーカー、工務店では聞けない話が満載でした。

家を購入する時や建てる時に、立地、広さ、間取り、外観、内装といったことを中心に、物件を選んだり、工務店やハウスメーカーを選ぶ人が多いと思います。一般の人は設計や建築資材といった専門的なことは判らないので、そうなってしまうのも仕方がありませんが、建築資材というのは住まい選びや家を建てる際にとても重要です。家が長持ちするかしないかは、建築資材で決まると言えます。

例えば、新築の住まいを購入あるいは建築したとして、もしも30、40年で建て替えなければならなくなったとすると、「ようやくローンの返済が終わったと思ったら建て替え?!」「建て替えなんて想定していなかったからお金は無いよ。もう定年してローンも組めないし。」といったことになります。実際に、こういった相談に来られる方は多いです。ようやく住宅ローンの返済が終わったと思ったら、立て替えや大規模修繕で数千万円単位の出費。そんなことがあっては、老後破綻に繋がりかねません。子どもや孫の代までとは言わずとも、少なくとも寿命を全うするまでは建て替えや大規模修繕をしなくても良い住まいでなければいけません。

住まいを購入したり建てたりする際に、一番大切なのは長持ちする家を選ぶ・建築することです。

私の第2部では、これまでの相談で多くみられた、住まいに関する資金計画の失敗例、そのような失敗をしないための住まい計画について話をしました。

講演の内容は、

・生涯住み続けられる長持ちする住まいの選び方

・買ってはいけない物件の見極め方

・借りても大丈夫な住宅ローンの額

・住宅ローンの選び方

・繰り上げ返済をしなくて良い理由

などです。

住まいに関するセミナーで、全国を行脚しているのには理由があります。

日頃の相談で、日々の生活に余裕がないご家庭の大半が、住まいの計画に失敗しているからです。

賃貸であれ持ち家であれ、住まいには生涯で数千万円単位のお金が掛かります。一般的なご家庭の場合、1千万円のお金を貯めるのには時間が掛かりますが、いとも簡単に適正予算より1千万円以上も高額な家を購入(建築)してしまうご家庭が多いのが現状です。身の丈以上の物件に手を出してしまうと、いくら賢いローンの借り方や返済ができても、家計が厳しくなるのは明白です。

あとあと困らない様にするには、各々のご家庭にとっての適正な予算を把握することです。そして、適正な予算は、多くの場合「自分が思っているよりも」、「不動産会社やハウスメーカーが言うよりも」、少ないのが実情です。

住まいに使っても良い金額を把握して、その額を超えないようにすることが、「失敗しない家探し(建築)」の第一歩です。「住まいにかかるお金」は人生の三大支出の一つと云われています。それほど大きな支出を、はっきりしたモノサシを持たずに感覚で決めてしまうのは危険です。

将来、お金に困ることがないように、『住まいを購入・建築する前に、適正な予算を把握する』ことを広めていくことは、FPとしての私の役割の一つだと思っています。

投稿日:2017年12月10日

『以下は、11月6日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,539円から22,681円へ』

今回の上昇相場で個別に物色されている銘柄は、ITやハイテク関連株だというのは先述のとおりですが、(日経平均の寄与度が高いファーストリテイリングなども買われていますが)さらに大局的に見てみます。

1990年代後半から2000年はITバブルの呼び名のとおり、ニューエコノミーが相場を牽引していました。ITバブルが弾けた後、リーマンショックが起こるまでの間は、中国の成長もあって鉄などの現物が動いたため、コマツや川崎汽船などの銘柄が上昇した時期です。すなわちオールドエコノミーが主役だったわけです。今、再びITやハイテク関連といったニューエコノミーが相場の主役になっています。このように移り変わっていく相場の主役と趨勢を考えれば、この後に来る主役はオールドエコノミーとも考えられます。

日経平均を使った投資からは外れますが、日経平均が更に上昇することを期待して買うにも、暴落を期待して売るにも難しい局面ですから、今のうちに割安なオールドエコノミー銘柄を買っておくのも一つの策だと思います。

実際、中国の一帯一路によって、そういった銘柄が少しずつ上昇を始めていますが、鉄や銅といった現物が動くのは何よりも戦争です。なんといっても昨日からのトランプ大統領の訪日で、日米首脳間で何が打ち出されるかということが、目先の日経平均にも今後5年10年といった相場の主役を占うにも最重要となります。トランプ大統領のお土産の如何によっては、地政学リスクが株価の上昇圧力を減殺するか、反転下落をもたらす恐れは十分にありますし、相場の主役が交代する可能性もあります。

『以下は、11月13日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,681円から22,396円へ』

アジア歴訪を終えたトランプ氏は、日本、韓国、中国、ロシアとの根回しを終えて、いよいよ北朝鮮の金正恩氏と直接的に対峙します。以前のような6か国協議の枠組みではなく、また今年4月のように中国を介する形でもなく、アメリカと北朝鮮が直接的に対峙するわけです。1990年代のクリントン政権から数えて20年ぶりのアメリカの戦略的な大転換です。

さて、トランプ氏、金正恩氏がどう出るのか。アメリカはとりあえず圧力を最大化しましたが、対話するにせよ軍事行動をするにせよ、まずは条件提示から始まると思われます。アメリカとしても振り上げた拳を降ろす理由が必要です。すでに核・ミサイルの60日間凍結など、アメリカ側が提示する条件が取り沙汰されていて、それに北鮮側がどう応えるかが市場にとっても最大の関心事となりそうです。

現時点ではアメリカの圧力が効いているようで、北朝鮮側は口撃はすれども具体的な挑発行為を慎んでいます。金氏がアメリカの出方を伺っていることは間違いなく、トランプ氏が対話を呼び掛けるならば、少なくとも交渉に応じる可能性は高いと考えられています。かと言って、日本政府はもちろん事態を楽観視してはいません。トランプ氏が習近平氏やプーチン氏との間で、どのような合意を結んだのかわかりませんが、少なくとも安倍総理との会談では半島有事を想定した具体的なオペレーションが、かなり突っ込んで話し合われています。

報道されているとおり、アメリカの空母が3隻も集結しているということは、アメリカ軍として最大限のリスクをとっているということです。それを受けて早速イランが攪乱作戦を開始しており、先日もイエメンの反政府組織フーシ派がサウジアラビアの首都リヤドにミサイルを撃ち込み、サウジ側がこれを迎撃しました。フーシ派はイラン革命防衛隊の支援を受けており、背景にはイランそしてロシアの脅威があります。

サウジとイランとの対立はイエメンやレバノンを大混乱に陥らせており、中東全体の波乱要因となりつつあります。とくにイランの攻撃的な動きがかなり目立ってきています。ビジネスマン・トランプ氏のセールスが成功して、サウジはアメリカからミサイル防衛システムを購入していますが、サウジが自力で国土を防衛できるとは思えません。危機がイスラエルに波及する恐れもあります。サウジやイスラエルの安全を考えるならば、アメリカの空母群が朝鮮半島に張り付いているのは危険なのです。それでもアメリカ空母が3隻も日本海に展開して、北朝鮮を威嚇し続けているということは、トランプ政権の決意の表れともとれます。アメリカ国民は8割以上が北朝鮮攻撃を想定しているという調査もありますが、最低の支持率と不人気ぶりに喘ぐトランプ政権としては、軍事行動を支持率回復の切り札とすることも当然あり得ます。

『以下は、11月20日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,396円から22,550円へ』

ご承知のとおり、日本の借金は国内債務です。仮に、借金の大半は国内からだから大丈夫ということが正しいとしても、やがて借金を国内で消化できなくなり、対外債務に頼らざるを得なくなった瞬間にその論拠は無くなります。現在、国の借金は1200兆円であり、

日本人の個人資産は1800兆円ですので、確かに余力があるといえばあるのですが、現預金は900兆円くらいしかありませんので、国債を買うにも限界があります。また、個人の富が増える以上のスピードで国家の借金は積み上がっています。毎年の税収が60兆円しかないのに、100兆円以上を使っているわけですから、誰がどう計算しても2020年代になったら、国債を国内市場で消化するのは不可能となります。国内債務だから大丈夫という前提が崩れるということです。

かといって海外勢を頼みにするのも危険ですから、そこで登場したのが日銀です。現時点で日銀は400兆円の国債を保有しています。今後も毎年80兆円の国債を買い続け、インフレが発生するのを待つという「異次元緩和」が継続されています。

当然、これもいつかは限界が来ます。金融機関等もある程度、国債は必要ですから、全ての国債を日銀が奪うわけにはいきませんし、市中にある国債にも限りがあります。これまでの速度で借金が積み上がる限り、日増しに財政破綻が不可避になってきています。

さらに、日銀が国債の大半を購入しているという状況は、国内債務かどうかということとは別に大きな危機を内包しています。昨年9月の総括的検証以降、日銀は質的・量的緩和の目的を転換しています。実際、インフレが発生するのを待つよりも、長期金利をゼロで維持することに全精力を集中させています。

今、日銀が国債を買うのは、インフレさせるためではなく長期金利をコントロールするためです。(昨年9月まで日銀のホームページには、「長期金利のコントロールは不可能」とありましたが、総括的検証を終えて目的を転換した瞬間に何の理由も説明もなく削除されました。)コントロールし続けることはできないことは判っていても、その努力をやり続けるしかないからです。

実際、インフレが発生して金利が上がれば、日銀か政府かのどちらか、あるいは両方が、 一挙に吹き飛びかねません。この点を正確に語る識者はいないようですが(意図的にそういう見識の御用学者や誤用アナリスト、リフレ派の審議委員で固めています。)国会や財務省、日銀の中の人が最も警戒しているは金利の暴騰です。

『以下は、11月27日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,550円から22,819円へ』

12月7日はメジャーSQですから、そのあたりで、もう一波乱あるかもしれません。さらに12、13日はFOMCですから、相場全体が様子見になることが考えられます。徐々に値動きが穏やかになってきており、相場水準・株価ともに高くもなく低くもない位置です。

メジャーSQやFOMCを無難にこなすことができれば、年内最高値を目指す可能性があると考えています。勿論、それは幾度も記してきたような外部環境が平穏であればという前提です。

次項で詳しく記すトランプ氏の減税案は、何とか年内に成立させることができるスケジュールで進んでいるようです。(詳しくは後述のとおり)それに加えて債務上限の引き上げ問題もありますから、アメリカの政界がもつれるようであれば日経平均も攪乱される恐れはあります。また、先週突如飛び出したドイツの政局も、今後のシナリオによっては大きな不安要素になりかねません。無論、メルケル首相には再選挙を含めて、打つ手は複数残されているでしょうし、もしもメルケル氏が退陣するようなことがあったとしても、その後の政権が(フランスのルペン氏のように)エキセントリックに欧州の枠組みを壊すようなことはないだろうと思います。ドイツ政局が勃発した後も、相場への影響は限定的ですが、不安材料が増えることは良い話ではありません。

投稿日:2017年11月7日

【10月の日経平均株価】

『以下は、10月2日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値20,356円から20,690円へ』

前号のメルマガで理論株価20,344円と記しましたが、9月末の日経平均はドンピシャの20,344円で引けました。

企業の稼ぐ力は依然強く過去最高水準を維持していることに加え、ドルが強含みで推移したことで、先月後半は上げ足を加速させたといえます。これは、国内外のリスクが通常範囲に戻ったことによるもので、足元の20,000円を越える水準は、根拠のないあやふやな位置ではなく、先行き見通しが困難だからこそ市場がファンダメンタルを拠り所としたという、それなりに根拠のある水準と感じています。このように、ファンダメンタルに沿った理論株価の位置で様子見している状況は、内外リスクに大きな変化がないことを前提としたもので、国外リスク(主に北朝鮮情勢)に新たな要因が顕在化すれば相場はこの前提から離れます。また、衆議院選挙では「希望の党」が風雲の目となったことで、先行き不透明感は一段と高まっていることも忘れてはなりません。

ゆうちょ銀行とかんぽ生命が月初に大きな買いを入れているため、おそらく今月も月初(今日)は上げると思われます。ただし、海外投資家は直近2週間で日本株を1兆6800億円ほど現物・先物合わせて買い越しており、9月25日─29日の週を入れると、その額は2兆円を超えると思われます。買い戻しの勢いもそろそろ一巡感が出ている様子で、利益確定売りに押されて上値は重くなりそうです。そのため、今週は日銀短観や国内小売企業の決算発表、米雇用統計や希望の党の動向などを見ながらもみ合いになると想定しています。

先週に引き続き「仮の相場水準」とします。北朝鮮や中東で核戦争などが勃発せず、衆院選も自公側が勝つという前提に基づいた相場水準です。こうした国内外の前提条件がはっきりせず、とくに国内の政局については後述するように小池氏の戦略次第で政権交代の可能性も否定できないからです。

『以下は、10月9日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値20,690円から21,155円へ』

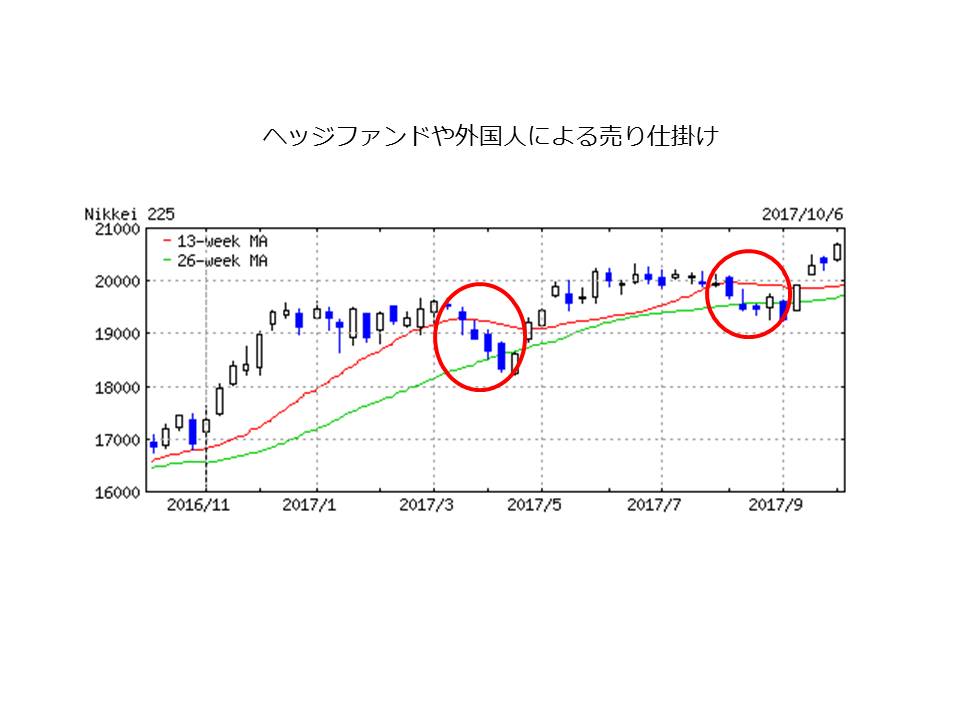

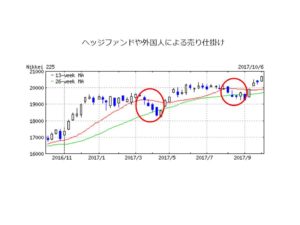

先週は、小池劇場が舞台回しに失敗した感が否めません。メディアは視聴率を取るために多くの時間を小池氏に関する報道に割いているものの、人気はどうも失速気味のようです。これにともない自公政権側の勝利の可能性が高まってきており、選挙アノマリーの発動によって、日経平均は年初来高値を連日更新しています。

9月末までは、日経平均にとって良い日柄だということはお伝えしてきましたが、先週の上昇はこの選挙アノマリーもさることながら、先物が牽引して日経平均株価が上昇したというのが、より事実に近い解説だと思います。今年の春先から、ヘッジファンドや外国人による日経平均の売り崩しが2度ほどありましたが、日銀や年金による買い支えによって大きな調整(買い支えが無ければ2,000円程度の下落)を回避できた経緯があります。売り崩せないなら上げてやろうというかのごとく、ここにきてクレディスイス等が先物買いを仕掛けてきています。このように、先物主導で上昇する地合いは久しぶりです。

『以下は、10月16日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値21,155円から21,457円へ』

今期の中間決算が発表されるのにつれて、業績の好調さが鮮明になってきました。IMFが日本の成長率予想を上方修正するなど明るい材料も出ており、相場の基礎体力は着実に強まっていると言えます。アメリカ株は史上最高値の更新が続き、日経平均株価も9営業日連続で上昇し21年ぶりの高値を記録しました。急激に上昇した印象もありますが、相場水準のど真ん中に到達しつつあるに過ぎず、まだ上昇余力を残しているといえます。PER16倍ラインに達するならば、22,880円あたりまで上昇する潜在力はあると見ています。

もっとも、ど真ん中まで戻すこと自体は、政局のリスクや北朝鮮クライシスの後退(何も解決はしていませんが、もう少し後だろうというコンセンサス)といった相場の重しがとれるだけで可能です。ここから先、ど真ん中を超えて強気相場に入るには、先物が仕掛けるにしても、それなりに合理性のある理由が必要です(前号でお伝えしたように、今は外国人の先物買い主導による相場です)。

合理性のある理由とは、安倍政権が経済政策に本腰を入れ、外部要因が波静かで穏やかであること等が最低限の条件でしょう。

北朝鮮。また動き出す兆候が出ています。すでにミサイル発射台の移動も報じられているとおり、いつでも撃てる状況です。

米韓同盟も、10月16~20日の日程で合同軍事演習を予定しており、米空母や原潜が日本海に展開して万一に備えています。10月18日から始まる中国共産党大会を狙って、北朝鮮が次の挑発をすることが警戒されているわけです。もしも、10月18日あたりに次の挑発が行われるなら、習近平氏の顔に泥を塗ることになりますから、8月、9月のアメリカ、日本への挑発とは異なる意味を持ちます。仮にそうなれば、ついに中国も堪忍袋の緒を切らし、米中による共同行動の可能性も高まります。

そうして東アジアで米中が粛々と行動を開始すれば、中東でロシアやイランが攪乱行動を起こし、アメリカの動きを牽制するでしょう。こうした予測不能の事態が発生すればするほど、世界は不安定になり、どんな不測の事態が起こるか読めないところが恐さです。(何年も前から、2020年代は世界中で戦争が起こる可能性について話して来ましたが、ここまで緊張が高まってくると、やはり当たらないで欲しい見立てです。)いずれにせよ、北朝鮮情勢は、特に11月から年末年始にかけて本当のヤマ場を迎えるかもしれないと、政権中枢は緊張しながら様子をみているようです。

選挙戦の最中に突発的事件が発生すれば、安倍政権の勝利が確実になっても、日経平均は攪乱される恐れがあります。政権勝利だから上昇だという判断には、リスクがあることを頭に入れておきたいところです。

『以下は、10月23日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値21,457円から22,008円へ』

先週末の日経平均は木曜の終値が21,448円、金曜日の終値が21,457円となり、21,450円前後でやや様子見しました。この21,450円というのは前号で記した、まさにど真ん中です。つまり、ようやく日経平均は高くもなく低くもなく、ニュートラルな位置に戻ってきたように見えます。相場水準を見ても、日経平均の上値余地はまだまだ残っています。

通常、選挙アノマリーは、投票日が終了すればその効果が消えてしまうのですが、今回は希望の党の自滅などによって、自民党にとっては比較的楽な選挙戦でした。選挙戦が小池騒動に席巻され、経済政策が争点化しなかったためです。つまり、安倍政権の手元には、まだ出されていない一手が残されているだろうということです。

特別国会の召集は10月31日とみられていますが、安倍政権は第4次内閣を組閣した後、

速やかに今後の経済政策を打ち出すでしょう。

・リフレ政策の継続(異次元緩和の維持)

・「格差是正」に配慮した「分配」強化

・「一億総活躍」や「働き方改革」

といった選挙中で触れなかった「一手」について、黒田総裁の続投如何や後任者の選定基準、来年度予算での措置とその規模、また特別国会か通常国会での法案提出などが年末までには示されるはずです。どれも日経平均にとっては好材料です。

黒田総裁、もしくは黒田路線の継続は(そのために審議員全員をリフレ派で固めています。)、当面の市場にとって大きな安心となります。(あくまで株式相場の話であり、中長期的には金利高騰リスクの蓄積です。)事実上、教育資金などを給付する政策は、直接消費を刺激する効果もありますので、これも当面の株式市場にとっては上昇圧力となります。(中長期的に財政破綻リスクは増大しますが。)また、一億総活躍や働き方改革や、外国人労働者の大規模な農業参入政策などの「一手」が練られていますから、これらが効果的に出されれば海外勢の日本市場に対する期待と見せかけ、日経平均をさらに吊り上げてくる可能性もあります。政権側がこれら市場の期待どおりの一手を出せば、年内に高値異常値上限まで達することは現実に近い話です。

投稿日:2017年10月8日

【9月の日経平均株価】

『以下は、9月4日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値19,691円から19,274円へ』

8月は夏枯れ相場になるかもしれないと危惧されていましたが、大きな混乱は見られませんでした。北朝鮮のミサイル発射により一時弱含みましたが(直近安値19,428円)、開戦がないと判断されると、直後に値を戻しました。先週のメルマガで、戻りの目安をEPS14倍と記しましたが、木曜日の日経平均EPS(1,410円)で計算すると19,740円になります。金曜日の高値は19,735円とほぼぴったりの位置まで戻したところで、上昇が止まったわけです。一連の過程ではっきりしたのは、安倍政権が現行の経済政策を継続し、内外に不安がなければ、日経平均はPER14倍ラインより上にあり、突発的に発生する危機の大きさによって、PER14倍ラインを下回る度合いが決まるというコンセンサスが形成されつつあることです。

株価の戻りを見ていると事なきを得た感がありますが、9月5日から始まる米議会での予算や減税をめぐる攻防を控えていますので、これで楽観というわけにはいかなさそうです。

共和党は法人税率を35%から20%台前半に引き下げる方向で調整していますが、トランプ政権の足元はおぼつかないままですから、一筋縄ではいかないはずです。トランプ氏が公約していたオバマケアの改案は議会通過ならず、レパトリ減税も目立った進展がない中で、残る減税に期待して上昇を続けてきたトランプ相場ですから、決して盤石ではありません。また、減税案を詳しく見みれば、法人税率を引き下げる反面、課税対象は拡大されるということですから、実体経済に期待を上回る効果があるかどうかも疑問です。

国内では、財務省が9月1日に2016年度の法人企業統計を公表しました。企業が得た利益から株主への配当などを差し引いた利益剰余金(金融業、保険業を除く)は、前年度よりも約28兆円多い406兆2348億円と、過去最高を更新したとのことです。第二次安倍政権が発足してから、実に124兆円積みあがったことになります。経常利益も前年比9.9%増の74兆9872億円となり、比較可能な1960年度以降で最大となりました。

政府は、内部留保を積むのではなく、設備投資や社員の賃金アップなどに使うように要求していますが、企業側は慎重姿勢を続けており、16年度の設備投資額は42兆9380億円で、前年度比0.7%増にとどまっています。個人が将来への不安を抱いて消費を抑えているのと同じく、企業も稼いだお金を使わずに蓄えている状態です。

9月7日はメジャーSQです。これだけ海外発の不安材料がありますから、通常のSQ以上に荒れるかもしれません。その2日後、9月9日は北朝鮮の建国記念日です。この日に合わせた危機が事前に煽られることになれば、7日のメジャーSQあたりに大きく下がり、場合によっては19000円も割りかねません。9日のイベント通過をもって、アメリカと北朝鮮は戦争をしないとはっきりすれば、翌週には値を戻すでしょうから、こうして下がったところを買うのは、ひとつの戦略ではあります。ただし、繰り返し記してきたように、戦争は偶発的に起こることもありますから、絶対に戦争はないと断言することはできません。

詳しくは後述しますが、北朝鮮で衝突がなくとも、この隙にロシアが不穏な動きをしていることについて、すでに欧州ではかなりの警戒がされています。もしも、7日、8日あたりに充分に下がったところで買うのであれば、こうしたことを勘案し小さく買われますように。

『以下は、9月11日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値19,274円から19,909円へ。』

9月9日は北朝鮮の建国記念日でXデーと言われていましたが、アメリカ・北朝鮮ともに特段目立った動きはありませんでした。北朝鮮は9日にICBMを撃つと言い、西岸までミサイルを移動させていましたので、欧州の航空会社が日本海の飛行を避けるなど、かなり緊張が高まっていました。

実際にICBMが発射され、グアム近辺まで飛ぶようなことがあれば、アメリカ軍が懲罰的な軍事行動に出て、第2次朝鮮戦争に発展する可能性がある状況でした。そして、この場合の第2次朝鮮戦争というのは、アメリカ・北朝鮮ともに核を使用する可能性、つまり史上初の核戦争となる恐れがあったわけです。当然に株式市場にも警戒感が広がり、先週の1週間で日経平均は416円下げました。

先週は北朝鮮問題の他にも、アメリカの利上げ観測の後退と利上げに積極的とみられていたフィッシャーFRB副議長が辞任意向を表明したことによる、米長期金利の低下とドル安。米債務上限問題への懸念とトランプ政権に対する不信、ECB理事会後の記者会見でドラギ総裁がユーロ高をけん制、ハービーに続き強力なイルマがフロリダに襲来といった、日経平均への悪材料がありました。

先週の一番の悪材料であったアメリカと北朝鮮による開戦不安が一旦後退し、米債務上限問題が12月まで凍結されたことを受け、本日の日経平均は270円高となりました。

北朝鮮問題は9日を通過して一旦は不安が後退していますが、今後1~2週間がヤマ場で、戦争か核保有を認めたうえでの交渉か、どちらに転ぶかわからない状況が当面続くと思われます。情勢がどちらに転ぶのか読めない中でのトレードは、避けることが賢明です。ただ、9月後半以後に、不安や不透明さが消えて市場に安心感が戻ってくれば、日経平均先物も、権利落ち分を吸収してPER14倍ラインを目指す可能性は残っています。

『以下は、9月18日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値19,909円から20,296円へ。』

北朝鮮情勢で米国は動かず。トランプ政権は再び国連に話を持ち込んだ上に、ロシアや中国の顔色を窺って、石油全面禁輸も公海上の臨検も諦め、実効性に疑問の残る制裁決議でお茶を濁し、事実上、北の核保有を容認しました。最大の理由は北朝鮮と交戦となった場合に、日韓両国が被る人的被害が大き過ぎること、 ロシアが欧州や中東で軍事行動に出て、火事場泥棒のような動きをすることへの懸念とみられます。

以前のアメリカであれば、欧州とアジアに加え、中東などでもう一つの戦争を戦っても、その全てで勝利できる力がありましたが、今は1つの戦争ですら躊躇するようになっているわけです。これが覇権国であるアメリカかと、同盟国としてはちょっと残念な気もします。ただ、アメリカにとっては悪い選択ではありません。過去にもイスラエルやインド、パキスタン等に、核保有を容認したことがありますし、北朝鮮が核保有をしたといっても、直接アメリカが攻撃されない限り、困るのは韓国と日本だけといえます(中国に核恫喝をやる可能性もあります)。さらに、韓国はもはや同盟国としての価値が怪しいため、放っておけばいいという空気が広がっています。

韓国が同盟網から脱落しても、その分、日本がアメリカから高価な武器を買ってくれ、北朝鮮の核に対する盾になってくれるのなら、アメリカとしてはむしろ良い展開とも言えます。トランプ大統領は、就任前から対日貿易赤字に対して矛先を向けていましたが、日本がアメリカから高価な武器をたくさん買えば、対日貿易赤字は縮小するというわけです。

無論、日本としては大変な苦難の始まりであり、前号でも記したとおり、核武装も視野に入れた軍拡の議論が、与野党問わず盛んになってきています。日本はアメリカに梯子を外された格好になっており、日本国民が被る軍事的、財政的なリスクは、今後、重く、長く、圧し掛かってきます。悲しいかな、日本にとっては嫌な着地点でも、世界経済にとっては大きな安心の材料です。結局、米国が動かないのを見て、先週初めから日経平均は急速に戻す展開となり、ひとまずはPER14倍ラインに達しました。(前号では、このまま内外の不安が後退すれば、9月末頃を目途にPER14倍ラインに戻すと記しましたが、想定よりもかなり早く戻しました。)

先週末には、さらに安心を確認できるイベントがありました。北朝鮮が日本に核恫喝した上で、15日に再び日本上空をミサイル通過させ、国連の制裁に反発・挑発をしてみせたのがそれです。それでも米国はまったく動く気配はありませんでした。またもや国連安保理を召集して非難しただけです。結局、アメリカは戦争をする気がないだけでなく、本気で核を放棄させるつもりもなさそうと、世界中の投資家が見透かしてきています。15日の朝こそ、瞬間的にリスクオフに傾いたものの、後場には株も為替も戻す展開となりました。

先週末の日経平均は、PER14倍ラインを少し超えて20,000円手前に迫ったところで引けています。北朝鮮クライシスは何も解決しておらず、9月22日の新月の夜が次のXデー候補だとか、10月10日の朝鮮労働党記念日が危ないなど、情勢が一段と緊迫しそうな日程はいくつもありますが、アメリカはもう動かないという暗黙の了解のもと、地政学リスクは急激に後退しています。まったくもって「奇妙な安定」と言えます。

先週末に日経平均が19990円に達したのは、PER14倍ラインが上がったためです。当面、相場の攪乱材料が後退したことで、安値異常値を上回るべく、ポジションの調整が行われたものと思われます。実際、先週金曜の後場の上昇というのは、日銀等による株価操縦もさることながら、ミサイル危機で売り込んでいた投機筋による、連休前の買い戻しの影響が大きかったようです。

ここからどうなるかですが、安倍総理は28日招集の臨時国会冒頭で、衆院解散の意向を固めたようですので、選挙アノマリーへの期待が高まるはずです。その他に、日米金利差拡大の期待による円安が今週辺りに確認できれば、日経平均はまた2万円超で推移することになりそうです。

上に記したとおり、PER14倍ラインが20,000円に近接しています。このまま環境が波静かで穏やかであり続け、「奇妙な安定」が継続するようであれば、今週あたりから20,000円の攻防を経て、円安の進行とともに徐々に上昇するのではないかとみています。

PER14倍ラインあたりかそれ以下のゾーン(先週の引け後に総理が解散の意向を表明したため、日経平均先物も現物も引け値を上回る値で寄り付く可能性は高いです)で買いエントリーし、数百円の値幅を得るのが常道だと考えます。

今、「奇妙な安定」の中にあるといえど、10月にかけての不安材料は北朝鮮の他にもまだあります。ロシアによる火事場泥棒的な動きも注意を要するところがありますし、中東の争乱も警戒される局面でもあり、地政学リスクは今しばらく要注意です。また、世界的な金融政策の変更は円安をもたらすばかりとは限らず、思わぬところで波乱を引き起こさないかといったことも、注意しておく必要があります。この9月にはアメリカが、10月には欧州が、資産縮小を開始するとみられていますし、アメリカの追加利上げはいずれ行われます。

どれだけイエレン氏がハト派的に振る舞っても、実際に政策が変更されれば当然大きな影響があります。何しろ、市場を調整させたい(バブルの芽を摘みたい)からこそ、引き締めをやるわけなので、どこかのセクターに必ず調整は発生することになります。それが思わぬ形で波及しないことを確認しつつ、投資しなければなりません。

これら地政学リスクや金融政策の変更が、依然として日経平均の上値を重くしている中で、悪材料としてクローズアップされるようになると、それなりの調整は起こりそうです。今週あたりからの相場は、こういった好悪の両材料がどうあらわれてくるかをしっかり見ていくべきと思われます。

アメリカの金融政策の変更は政策決定に関することですから、現時点で確固とした話ではありませんし、「奇妙な安定」は金氏が合理的に振る舞うが前提ですので、トレードなさるかたは、くれぐれもリスクコントロールと資金管理を適切に行った上で、エントリーなさいますように。

『以下は、9月25日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値20,296円から20,356円へ。』

解散については、幾度となくその可能性について記してきましたが、28日に召集される臨時国会の冒頭で衆院解散、来月22日が投開票日に固まりました。政権側が考えるシナリオどおりにいけば、日経平均は21,000円近辺まで達する可能性はあると思います。一方で、安倍政権は本当に選挙で勝てるのか、地政学リスクは破裂しないかといった不安要素も、いつになく大きくなっています。

また、臨時号で少し触れましたが、明日26日は権利落ち日です。権利落ち分をすぐに埋めることができないと、一気に失速しかねないという怖さもあります。先週、20,500円で跳ね返されたのは、こういった不安要素を避けるかたちで利益確定されたものでしょう。月末までは日柄が良いですが、前号のメルマガを参考にエントリーされた方は、あまり欲をかかずに、ほどほどのところで利確するのが賢明かと思います。

選挙の行方は、今週中にもぼんやりとは見えてくると思いますが、政権の勝利に疑問符が灯ったり、海外の地政学リスクが破裂するようなことがあれば、日経平均は再びPER14倍ラインを割って大きく下げていくはずです。その意味でも、前回の買いエントリーは早めに利確して、下げが来ればその初動を売りで仕掛けるのを待つべきだと考えます。(売りエントリーの時が来るかどうかは判りませんが。)

安倍政権が選挙で勝てるとしても、海外要因で突発的な事象が起こる可能性は予断を許さない状況です。北朝鮮、中東、そして欧州における地政学リスクはさらに強く燻っており、とにもかくにも諸情勢が微妙で未来の歴史教科書に載るような重大局面にあります。

本日9月25日はイラク北部でクルド族が、独立を問う住民投票があります。もし、クルド国家が誕生するようであれば、スンニ派、シーア派、そしてトルコによって、中東の力関係が変化する可能性があります。また、10月1日にはカタルーニャ州が、スペインからの独立を問う住民投票を行います。カタルーニャ国が誕生するということは、スコットランドの独立運動に影響を与えるだけでなく、ロシアによるNATO諸国の取り込みにも繋がります。

ただでさえ、欧米の金融政策が大転換して引き締めが強化されるところですから、海外での突発的な要因を契機として、市場が大いに攪乱される恐れを常に警戒すべき局面といえます。日経平均は上昇相場に移行したように見えますが、国内外の証券会社が売りを控えなければいけない時期であるため底値を切り上げているだけで(9/21配信の臨時号参照)、需給が改善したわけではないと見ています。マザーズやジャスダックの銘柄は上げていません。日経平均という指数だけを上げるための不自然さを感じます。

投稿日:2017年9月9日

【日経平均株価の振り返り】

値動きを狭められていた日経平均が、上でも下にでもレンジを抜け出したがっている中で、半島情勢を理由に下げたと云われています。真に半島情勢が原因であれば、北朝鮮問題が落ち着けば、株価は元の水準まで戻すはずです。一方、下げたがっている市場が、北朝鮮問題を大義にしただけであれば、今後も悪材料を探して下落トレンドを続けることになりそうです。この見定めが重要となります。(有料メルマガで、詳細を解説しています。)

このところ20,000円を挟んで揉み合いが続いていた日経平均ですが、8月は防衛ラインを下げる恰好となりました。

8月3日の内閣改造に対する市場の反応は、失望も期待もなし。一方で、4月~6月のGDPは年率4%増と6期連続のプラス、上場企業のEPS(1株利益)も堅調に伸び、日本企業の稼ぐ力(EPS)は引き続き健在です。さらに、公的資金の買い支えがある訳ですから、上値を探る展開がみられても不思議ではありませんでした。国外の政治リスクや地政学リスクが、日経平均の上値を重くしていたのが先月の初旬です。

その後、国内外の投資家が夏休みを迎え板が薄い中で、北朝鮮がグアム周辺へのミサイル攻撃に言及し、それに反発したトランプ大統領の発言が加わり、市場に緊張が高まりました。11日のシカゴ先物市場では一時、19,300円をつけ10日の引け後も下げが続く展開となりました。

20,000円を挟み200円ほどの値動きと、極めて狭いレンジで動いていた日経平均は、上でも下でもレンジを抜ける理由を探していたと言えます。株価は上昇するときはゆっくりですが、一旦下げ始めると利食いしようとする投資家が多ければ多いほど、下げのエネルギーは高まり、一瞬のうちに転げ落ちます。

現在、日経平均が下げている理由の一つが半島情勢といわれています。今年5月に北朝鮮危機が高まった際は、その後20 ,300円近くまで上昇しました。それは半島情勢が中休みとなり、米国を中心に相場が高騰したことなどが原因ですから、今回とは状況が違います。北朝鮮で万一があり得ますし、米国市場も調整ムードが漂っています。これまでであれば、PER14倍(日経平均19,600円程度)を下回っているから買いといった考えは、半島情勢で衝突を回避される見通しと、安倍政権がしばらく存続する見通しがあってこその話でしたが、状況は急激に変化しています。

【北朝鮮問題】

今回の北朝鮮問題では、5月16日のトランプ大統領ロシア疑惑(市場リスク=7.14%)と同じレベルの7.16%まで市場リスクが上昇しました。8月の北朝鮮問題は米中の「100日猶予」が過ぎ、これまでと違った次元に移行しました。金氏とトランプ氏の口撃は、まさにこの一環でした。つまり、従来のように中国を介して圧力をかけるのではなく、米国と北朝鮮が直接駆け引きを始めたため、トップ同士が口撃し合うこととなったといえます。8月9日、奇しくも長崎原爆忌です。北朝鮮にそこまでの計算が合ったかどうかは判りませんが、少なくとも「すわ軍事衝突か」という不安を煽ることとなりました。互いの口撃以降も、北朝鮮は日本上空にミサイルを飛ばしてみたり、核実験をしてみたりと、挑発を繰り返しています。

可能性は高くないと思いますが、北朝鮮が無謀な挑発を続ける結果として、米朝間で戦争が勃発するシナリオは確かにあります。万一そうなれば、日本の米軍基地などは標的となるかもしれません。

中国の緩衝材がなくなってから、米朝両国間の直接的な駆け引きにおいて、北朝鮮側は多くのものを得つつあります。北朝鮮を核保有国として認める動きが少しずつ着実に広がってきており、核を保有した上での体制保障も、ないわけではないところまでこぎつけています。アメリカとしては、北朝鮮がアメリカへの直接的な核攻撃はしないことを約束し、核の拡散を防ぐ側に回るのであれば、さほど困らないという事情があります。今後、北朝鮮がアメリカとの交渉の席につき、理性的に対話する姿勢を示すことがあれば、アメリカは中国や韓国、日本などを飛び越えて、北朝鮮と手打ちしてしまう可能性もあります。アメリカ大陸に届くICBMは放棄しても、日本に届く中距離弾道ミサイルは好き勝手に使えます。そんな国の核保有が認められれば、日本にとって開戦よりも厄介な話です。

今なお、アメリカは交渉を続ける姿勢を保っており、金正恩氏が理性的な人物であれば、表向きは強気の姿勢を示したとしても、どこかで手打ちの可能性を探るはずです。ただ若い金正恩氏が置かれている今の状況で、冷静で合理的になれと言うのは無理かもしれません。金正恩氏は自分と家族(それと国民)の運命について、全てを一人で決断しなければならない立場です。それほど強いストレスがかかる環境において、理性的かつ合理的でいられる人は極めて少数でしょう。こうした状況下では、客観的な事実や分析、助言よりも、恐怖と錯誤が頭の中を支配しているはずです。金正恩氏には、隙を見せればやられるという恐怖が常につきまとっているでしょう。アメリカが核保有も体制も認めると言ったとしても、何か罠があるのではと疑心暗鬼になるはずです。

歴史をみれば、指導者や司令官と言われる人々が、頭の中にある恐怖や錯誤で間違った判断をしないように、参謀という制度が考案されました。しかし、金正恩氏には頼りになる参謀も、紛争解決を依頼する交渉人や代理人もいません。金正恩氏が恐怖や錯誤から免れ、冷静で合理的な判断ができる可能性は低いと考えた方が良いかもしれません。恐怖にかられ、錯誤の中で自殺的な行動をすることは、万が一にもあり得るということです。

北朝鮮側は体制を存続したいわけですし、アメリカ、韓国、日本も戦争など望んでいません。しかし、誰も望まないことが時に起きてしまうことを歴史は証明しています。

【次のショックはどこから?】

2008年9月のリーマンショック直前も然り、大きなショックの前の市場は楽観的です。今となって振り返れば、BNPパリバ系のヘッジファンドが破綻した辺りから、リーマンショックの予兆がありました。次のショックが起こるとすれば、何が引き金になるのでしょうか。大きなショックの引き金となりかねない事象を確認しておきます。

<FRB資産圧縮で米ローン延滞率急増>

アメリカの自動車ローンは低所得者層にも広がっていて、リーマンショックの時のサブプライムローンを想起させます。

FRB(米連邦準備理事会)の資産圧縮が開始によって、米長期金利や超長期の金利が想定以上に上がることがあれば、自動車ローンの延滞率は上がり、信用度の低いジャンク債の価格が急落し、警戒感が金融市場に芽生えることで、リーマンショックの再来かという不安が広がり出す可能性があります。トランプ政権の政治リスクと合わされば、想像以上のショックになり得ます。

<ECBの出口戦略と金融システム危機>

最近、EU域内で複数の銀行が経営危機に陥りましたが、なんとか沈静化してきました。

足元では、イタリアやスペインの国債利回りが低下し、どこにも金融危機の芽はないようにみえます。モンテパスキは、EUの合意を取り付けて救済しましたが、ベネト・バンカとバンカ・ポポラーレ・ディ・ビチェンツァに公的資金を注入した際は、EUの破綻処理ルールに従わずイタリア政府主導でした。これらをみても、ECB(欧州中央銀行)の超緩和政策によって金融システムの弱さが隠されてきたように推測されます。

ECBが緩和政策から出口戦略に動き出せば、再び危ない銀行の経営危機が表面化し、連鎖的に金融システムへの懸念が高まる不安があります。

<アジアのドル建て債務>

アジア太平洋地域の新興国が抱えるドル建て債務は、約1.1兆ドルに達します。

FRBの利上げによってドル高となれば、そうした国々はドル建て債務の返済力が低下し、信用不安へと広がるリスクも考えられます。また、FRBの資産圧縮によってドルの流動性が引き締まることも懸念材料です。

中でも中国は、地方政府や国有企業の債務問題に関し、実態を明らかにしていません。中国の銀行でドルの資金繰り懸念が出てくるようであれば、明らかにされていない分憶測が加わって暴発する可能性もあります。

<湾岸諸国が保有資産を大量売却>

サウジアラビアなどのスンニ派諸国と、カタールが国交を断絶しています。さらに緊張が高まれば、ペルシャ湾岸諸国の通貨安圧力が強まりかねません。そうなると、通貨防衛策として保有するドル資産を売却すると思われます。

湾岸諸国は約2400億ドルの米国債を保有しており、米国債売却への思惑が出れば、米長期金利が乱高下することもあり得ます。米国債以外にも、金融資産や不動産を世界中に保有しており、それら資産の売却が大規模に行われるようなことになれば、どこかの市場で価格が急落し、ショックが波及する可能性も考えられます。

【補正予算は?】

3日の内閣改造では、反安倍派と目されていた人々を要職につけることに成功しました。総理派閥の細田派(清和会)と、他派閥の総理と親しい人を除けば、有力な人々はたいてい反安倍派か、事情があって政権から一歩引いた人々です。今回の内閣改造では、何より総理自らが仕事人内閣と言うとおり、彼らの能力を活かすことが現時点では最良の選択です。それが政権維持にも繋がる訳ですし、反安倍派の動きを和らげる効果もあるように思います。

もう一つ、将来的に岸田内閣へという路線が示されたことも大きいように思います。岸田氏の外相留任は規定路線とされましたが、閣外に出て政調会長の職に就きました。今後は、政調会長の立場を活かし、将来の岸田政権構想をまとめつつメディアで意見を言う機会が増えることでしょう。安倍総理が、その力を蓄える機会を岸田氏に与えたことは、事実上の後継者指名と理解しても良いでしょう。安倍政権の延命と岸田政権への継承を繋いだ人事といえますから、政策の継続性の点からも、うまく考え抜かれた妙策であったように思います。

例年どおり開かれる臨時国会では、補正予算については具体的な話がまとまっていないようです。消費減税という驚くような話も、解散総選挙の話がトーンダウンするにつれ、聞こえてこなくなりました。

確かに減税すれば景気は急回復して、インフレ率2%も達成できるかもしれません。何よりも株価を押し上げる原動力となります。また、それだけでアベノミクスは成功を宣言することができ、支持率も急上昇する可能性もあったわけです。しかし、森友学園の問題で財務省に大きな借りを作った安倍総理と財務省の関係を考えれば、総理側がこれを押し通すことは極めて難しかったはずです。

安倍政権から岸田政権への継承(途中、一時的に麻生氏もあり得ますが)を前提に考えれば、

・異次元緩和の継続(黒田路線の維持)

・財政再建路線の維持(消費再増税の断行)

・一億総活躍社会(老若男女ワークシェアリング)

という従来路線に乗っけるかたちで、小さな一手が散発的に出てくると考えるのが現実的でしょう。

投稿日:2017年8月6日

【日経平均株価の振り返り】

先月の日経平均株価は、20,000円を挟み揉み合う状況となりました。

公的資金が20,000円を防衛ラインに買い支えていますから、ある意味で当然の動きといえます。下げたとしても20,000円付近に戻すという安心感は、積極的に売る必要もないという心理に繋がります。ただし、いくら公的資金が懸命に買い支えているとはいえ、海外勢を筆頭に売りに動いた場合は、その売りを吸収して株価を維持することは難しくなります。

7月は国内政局の動向によっては、売りが膨らむかもしれないという不安がありました。先日の都議選で自民党は完敗しましたが、海外投資家はまだ当面の間、安倍政権が続くと判断し、大きく売りに転じることはありませんでした。その後も株価が落ち着いているのは、8月3日の内閣改造を経て「失望も期待もなし」というのが、投資家の見立てのようです。

日本企業の稼ぐ力(EPS)は変わらず健在ですから、いくら政権(経済対策)への期待がないといっても、上値を探る展開がみられても不思議ではありません。国外の政治リスクや地政学リスクが重くのしかかり、上昇への圧力となっているからでしょう。

【アメリカと中国の蜜月関係が終焉?!】

北朝鮮の核ミサイル問題をめぐり、中国の習国家主席が米国に求めていた猶予期間の「100日」が過ぎました。100日は、アメリカが北朝鮮に軍事的な行動を取るまでに与えられた猶予です。アメリカは北朝鮮への経済制裁のため、北朝鮮との貿易を縮小すべく中国に求めていましたが、逆に貿易量は増えています。

軍事攻撃を用いず、経済制裁で北朝鮮を瀕死の状態に追いやることを中国に期待していたため、アメリカは中国との争いを避けてきました。大統領就任直後に幾度となく繰り返していた、対中貿易不均衡の是正について口を閉ざしてきたわけです。

猶予期限が迫るにつれ、トランプ大統領は中国を見限るような発言を繰り返し、100日の猶予が過ぎたとたん、米国が前面に出て中国を介さずに北朝鮮と対峙し始めました。アメリカと中国の蜜月関係が終了し、貿易・為替の摩擦が再燃すると、中国国内の債務問題やドル建て債務の問題が再び表面化し、市場の不安材料となる恐れがあります。私たち日本人にとって北朝鮮の問題は、ミサイルが投下される恐れがあるだけでなく、中国発の世界的な株価下落に至る可能性もある話です。

【日銀の思惑】

日銀が株を買い続けることについて、未だ納得のいく説明は一度もありません。日銀の政策は、物価の安定と金融システムの安定が目的です。おそらく、黒田総裁自身も年間6兆円のETF買いが、2%物価上昇のためなどとは考えていないでしょう。それでも株を買って株価を下支えするのは、安倍政権を退陣させないという政治的な理由といえます。

今や日銀の株価保有額は15兆円にも達しており、このままいけば今年の年末には、日経平均採用企業225社の約4分の1の企業において、日銀が筆頭株主になると言われています。そこまでしての日経平均2万円を死守するのは、日銀が安倍政権を支えるためですから、他の総理大臣が政権についてもこれが継続するかは、極めて疑問ということです。

また、黒田総裁は6度目となるインフレ2%目標の達成時期を延期しました。あくまで2%のインフレを達成するまで、異次元緩和を続ける方針を示したのです。市場に動揺を与えることがないよう、異次元緩和の出口については言及せず、自身の退任後も緩和を続けるとまで明言しました。異次元緩和は、資本主義の歴史上初めての実験だったわけですが、4年以上経ってもほとんど成果が出ていない一方で、異次元緩和の出口に何が待っているのかについて、誰もが口を閉ざしてしまっています。黒田総裁の任期は来年の春に迫っており、秋には後任人事について、そろそろ議論される頃だというのに、結局、出口の議論はなされないままです。語らないというより、語れないのというのが正しいかもしれません。

欧米の金融当局が大緩和から、引き締めに転換しつつあるのに、日本だけは異次元緩和を無期限でやるという、メッセージを市場に送ったわけですから、日本だけが取り残された状態です。もっとも、黒田総裁は2%のインフレ目標を維持していますが、本当に狙い通りに2%のインフレが達成され、それに伴って国債金利も上昇するようならば、利払い費の急増で国家財政にとっては悪影響です。2%のインフレ目標はあくまで建前であり、本音のところは0%金利の維持にあり、異次元緩和はそのために継続されるのではないかとも考えられます。

このように、インフレ政策と低金利政策を同時に行うことを「金融抑圧」といいます。インフレは貨幣価値を下げるため、国の財政は楽になります。しかし、通常はインフレが起こると金利は上がりますが、金利の上昇は国の借金である国債の利払いを増やすことになります。つまり、インフレと低金利によって国の債務を圧縮しようとしているのではないか、とうわけです。「金融抑圧」は、個人資産の没収とも言われます。物価が上がっているのに、預金金利は低いままとなると、購買力が低下することになりますから国民生活は厳しくなります。

もう一つの問題は、異次元緩和を継続しようにも、遅かれ早かれ限界が来ることです。実際、市中の国債を日銀が吸収するやり方は、市中に流通する国債があっての話です。来年以降も国債を買い続けていこうにも、市中に流通する国債がなくなるのですから、異次元緩和は早晩、継続不可能になります。現に、今年になって既に3回、日銀が国債を買おうにも売りがないといった事が起こっています。

本当に、日銀が今後も異次元緩和を続けるのであれば、早晩、市中の国債が尽き、直接引き受けくらいしか、手がないという意見も否定できないところです。禁じ手の直接引き受けで、日銀が無尽蔵にお札を刷り、政府が無制限に日銀から借金をするようなことがあれば、こんどはインフレを止める術がありません。

一方、日銀が異次元緩和を断念して、これまで供給し続けたお金の巻き返しが起これば、株、債権、不動産などあらゆる市場において、考えたくもない悲劇が襲いかねません。

【国境税棚上げ、オバマケア議会通過ならず】

ダウ平均は最高値の更新を続けており、徐々に割高感が漂ってきています。ロバート・シラー教授(ノーベル賞学者)が作成している景気循環調整後のPERは、30倍近くに上昇しています。長期的な中央値である16倍を大幅に上回っているほか、過去に30倍を上回ったのは、明らかにバブルだった1929年と2000年しかないそうです。米国株が下落すると、日本株も直撃を免れません。

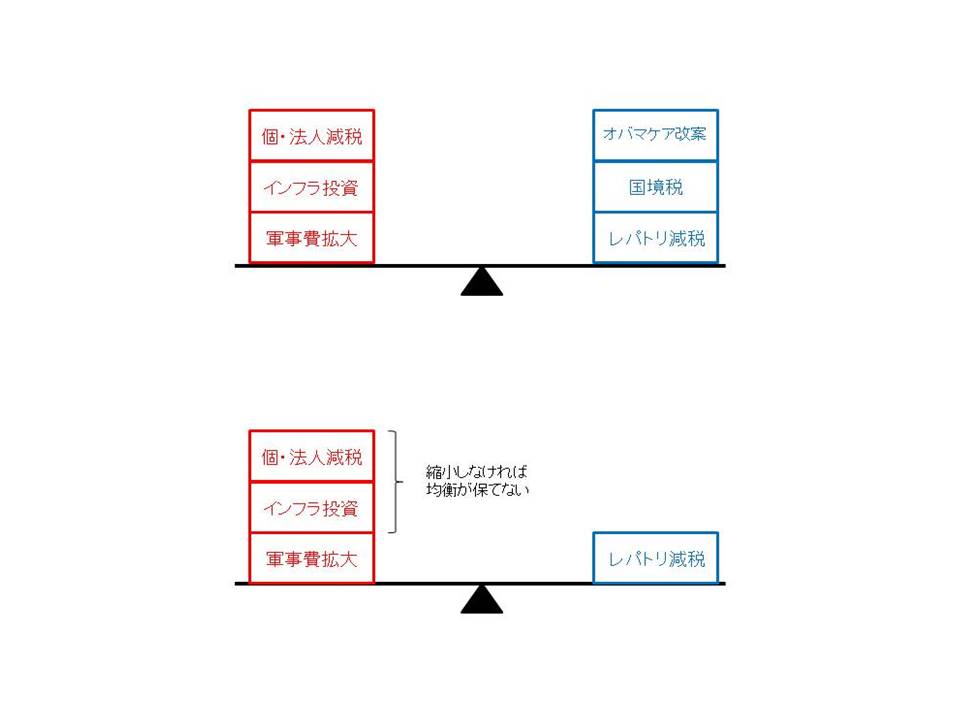

そんな中で、新たな不安材料が出てきました。トランプ米政権と与党共和党の指導部は27日、税制改革の一環として検討されていた国境税の導入を見送る決定をしたと発表したのです。

国境税は、海外で生産した製品を米国に輸入して販売する企業の税負担を重くする目的があり、下院共和党の指導部が導入を訴えてきました。ムニューシン財務長官やゲーリー・コーン国家経済会議(NEC)委員長、ライアン下院議長を含む米政権と議会共和党の指導部6人らは共同声明を発表し、「国境調整による成長押し上げ効果について討議したが、多くの未知数が存在することを踏まえ、税制改革を進展させるために国境税の導入を棚上げする決定に至った」と説明しました。

企業にさらなる損金の算入、あるいは設備投資の即時償却を認めることや、海外利益の本国送還に対する税率を35%から引き下げること(レパトリ減税)については、踏み込むことはありませんでした。また、税制改革の焦点となっている法人税率については、可能な限り低い水準に設定したいとしつつも、合意に達したかどうかについては明らかにしませんでした。共和党内で、法人税率を巡る意見の対立があることを窺わせます。

異論の多い国境税を棚上げしたことで、税制改革を巡る協議が進展する可能性がある一方、税制改革法案に抜本策が盛り込まれず、単なる減税措置に落ち着く公算も出てきました。さらに26日、米上院は医療保険制度改革法(オバマケア)の大部分を廃止する法案を45対55の反対多数で否決しました。国境税やオバマケア改案などによる新たな財源なしには、財政中立的で恒久的な税制改革を達成することは難しくなります。

共和党は財政均衡論ですから、新たな支出には財源が必要です。

このまま税制改革法案や予算案の審議が停滞するとなると、市場の不満や失望が充満していきます。何より、新たな財源がない中での個人・法人減税とインフラ投資の期待がはがれた時には、一気にトランプ相場の巻き戻しが起こる可能性があります。

« 前のページ

次のページ »