CFP試験に合格された方々への講義で金沢に行ってきました。CFPとは国内最高位のFP資格です。https://www.jafp.or.jp/aim/cfp/cfptoha/

講義で話した内容の一部を紹介します。

今般の統計不正問題で、給与所得者の実質所得のマイナスが白日の下に晒されました。

労働所得だけでは、今の生活レベルを維持することも難しくなってきています。

そのような中、毎月何万円もの掛け金を払って、保険で貯蓄している人が非常に多いのが現状です。

また、iDeCoや積立NIISAは少しずつ普及しているようですが、それでも多くの人が元本保証のファンドを選択しています。

賃金と同様に、『元本保証のファンドでの積立投資』や『保険を使った貯蓄』が、物価上昇に劣る蓋然性が高いことは、まだまだ認識されていないようです。

保険で貯蓄するのを止め、その分の保険料を積立期間やリスク性向を鑑み、積立投資に誘うことが、FPの役割の一つだと思っています。

投稿日:2019年2月11日

『以下は、1月14日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値20,359円から20,666円へ』

円高の進行などもあって、日本企業の稼ぐ力の見通しは非常に暗くなってきています。日経平均はPER11.7倍まで上昇していますが、これは円高の進行などで日本企業の稼ぐ力の見通しが暗くなり、EPSが1,740円前後まで急激に目減りしてきたためです。年末年始の急落は、日経平均のEPSが目減りするのを予め市場が織り込んだ、という見方がやはり正しいのかもしれません。

現下の混乱と混迷がやがて一段落すれば、日経平均はPER12倍を下限としたレンジに移行するかもしれません。ただし、日本企業の稼ぐ力については、為替動向と日米協議(TAG/FTA)次第ですから、まったく未知数と云えます。強烈な円高が進み、アメリカから黒字減らしを強要されれば、EPSの目減りはこの程度で済まなくなるでしょう。安倍政権が夏以降も存続するか否かも、今後の日経平均にとって極めて重要な要因ですが、北方領土交渉の妥結によって、参院選、あるいは衆参ダブル選を勝ち抜くという現在の選挙戦略もどうなるかは判らない状況です。買うにしても、売るにしても、世界も国内も不透明な状況ですから、当面は大きな値動きがなく膠着状態が続きそうです。

『以下は、1月21日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値20,666円から20,773円へ』

各国で政治主導の努力が、どうにか世界市場の下落を止めてはいます。アメリカの景気後退懸念に対しても、FRBによる金融政策の転換などで、「年内の景気後退はない」といった火消しのためのアナウンスが出され、これがアメリカ市場を底支えしていますが、相場心理が強気へと回復するには力足らずといった状況です。本当にFRBが緩和へと転じれば、少なくとも日本市場にとっては円高が押し寄せることになります。円高は日本企業の稼ぐ力を削ぎ、EPSをさらに減じさせるでしょうから、為替が円高方面に動き始めたら、先々の数値を織り込む形で日経平均は再び下ブレする恐れがあります。

薄商いの中でアルゴリズム取引の買いが入ったことに因り、日経平均はPER12倍まで戻しましたが、それを安値下限とする相場のコンセンサスが形成されているわけではなく、依然として不安の種は尽きていないことを念頭に置いておいた方が良さそうです。

『以下は、1月28日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値20,773円から20,788円へ』

世界情勢は依然、緊迫した状態が続いています。相場の先行きは予断を許しません。そのような中、先週は良い材料も悪い材料も出ず、日本の株式市場は様子見となりました。東証一部の売買代金は2兆円を割る日が続いています。民主党政権時にも売買代金が2兆円を割ることはありましたが、その時期の日経平均は1万円前後でしたから、当時と比べて商いは半分以下になっていると云えます。

以前から指摘しているように、ファーストリテイリングの浮動株が少なくなっており、日銀が日経平均ETFを買い入れ続けることはできないため、日経平均の買い入れを減らし、TOPIXの買い入れを増やすのではないかとの観測が広がっていました。そのため、「日経平均売り、TOPIX買い」が進んでいましたが、先週の金融政策決定会合にて「現状維持」が報じられるや、日経平均に買戻しが入ったものです。結局はPER12倍付近に張り付いて、狭い値幅の中を行ったり来たりしました。

【閑話休題】

大きな話題となったソフトバンクのIPOは、初日の終値が公募価格の15%安となり個人投資家の阿鼻叫喚がこだましました。これに因るソフトバンクグループの資金調達額は、2兆6000億円と過去最大のIPOです。これほどまでの大型上場であるが故に、ファンドなどは指数に連動させるために買わざるを得ません。現在1,400円台まで戻しているのは、代表的な指数であるMSCIやFTSEの機械的な買いが原因だと思われます。

そして、今月30日にはTOPIXへの組み入れが行われるため、その買いが入ります。公募価格の1,500円まで戻せるかどうかは判りませんが、今月末の株価が一旦の天井となりそうです。

投稿日:2019年1月10日

『以下は、12月3日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,351円から21,678円へ』

アメリカは中国への追加関税を猶予することを決め、交渉決裂を一先ず回避しました。ただし、完全解決ではなく、中国の知的財産保護などで引き続き妥結点を探ることになります。

アメリカは既に2500億ドル分の中国製品に制裁関税を課していますが、2千億ドル分は年末商戦が終わる2019年1月以降に、関税率を10%から25%に引き上げる予定でした。今回の会談で、トランプ政権は1月以降の関税引き上げを猶予するとし、関税合戦の激化をひとまず回避したものの、90日以内に合意できなければ、アメリカは2千億ドル分の中国製品の関税率を10%から25%に引き上げるとしています。また、発動猶予は中国の構造改革が条件で、5つの分野で引き続き協議し90日以内の合意を目指します。

米中が対立していたハイテク分野の政策見直しは、協議の対象から除外されています。トランプ氏は、中国の先端産業育成策「中国製造2025」を強く批判していましたが、産業補助金の撤廃など、これまでの要求を声明に盛り込むことを避けました。中国の国家資本主義の柱である産業補助金の見直しを、習政権が「認めない」と強く反発しており、同分野では中国側の要望が通ったと見られています。アメリカにとっての本丸は、対中貿易赤字の縮小ではなく、国家のマネーで資本市場を荒し世界の覇権を取ろうとする中国を封じ込めることですから、この点におけるアメリカの譲歩は不自然に思われるところですが、今回、アメリカの狙いの一つは、中国との間で何らかの協議体を常設して、構造改革の要求を永続させることです。

これは中国が恐れていた「日米構造改革協議」と同じです。

一時はアメリカのGDPの6割にまで達して、21世紀にアメリカを抜き去るとされていた日本は、為替要求で円高を強制され(プラザ合意)、構造改革協議で持てる強みを除去され、全く成長しない停滞国家に転落させられました。今、中国のGDPはアメリカの6割に達しており、あと10年程度でアメリカを抜き去って世界1位の座を占めるとされていますが、30年前の日本がされたのと同じことを、今、中国が強要されているわけです。

アメリカとトランプ氏にとっては、中国への強硬姿勢が非常に重要な政局上の切り札でもあります。次の大統領選に勝利するには、支持率浮揚の有力なカードでもありますから、米中対決は当然に維持されるものと思われます。だからこそ、中国市場の戻りはイマイチですし、そうなることが目に見えているからこそ、中国政府も下手に出ているのでしょう。今回の米中首脳会談を受けて年内は株高を維持できたとしても、トランプ政権が突如強硬化する可能性は、充分にあるものと思われます。何れにせよ、アメリカの中国への要求は甘いものではなく、決裂の可能性がつきまとう「3ヵ月の休戦」です。

日米TAG(FTA)の枠組でも同じです。安倍政権は防衛費の対GDP比率を1%から1.3%へと引き上げるという決断によって、新鋭戦闘機の導入費用分だけで2兆円近くの現金をアメリカに渡し、トランプ氏に花を持たせていますが、これからが彼にとっての正念場である時に、「脅せば必ずカネを出す」存在であり、支持率浮揚にも役立つ日本に対して、次の要求を控えることを期待するのは、無理があると言えるでしょう。つまり、米中首脳会談で世界経済が一時的に凪となり、日本と中国の株価が上昇したとしても、期限付きの小休止であることを認識しておくべきです。

『以下は、12月10日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値21,678円から21,374円へ』

3日(月)のアメリカ国債市場では、2年債と5年債、3年債と5年債の利回り格差(スプレッド)がマイナスとなりました。通常、先々に経済発展の見通しがあり、かつ、債権者が長期にリスクをとる以上、短期よりも長期金利のほうが高くなります。しかし、景気後退が予測される場合などは、短期金利を下回って長期のものが低下して、この長短金利差が逆転することがあります。それが逆イールドカーブの状態です。

長短金利の逆転は10年ぶりのことで、前回発生した10年前というのは、サブプライム・ローン問題、つまりリーマン危機の直前のことです。

逆イールドは景気減速を予兆する最も頼りになる前触れの1つと考えられていますから、翌4日のアメリカ株式市場が2ヶ月ぶりの大幅安となったのも無理はありません。この逆イールドが、2年債と10年債、3年債と10年債に飛び火するかが注目されるところです。

グラフ挿入

赤線が10年債利回りから2年債利回りを引いたもので、これがマイナスを示す時期が逆イールドです。なお、縦の網掛けは不況期を示しており、青線がアメリカ株の前年比の上下動を表しています。過去40年の間に逆イールドは4回あり、その後は必ず不景気に突入しているのが判ります。そして、不況時には株価は必ず大きく下げており、例外なく逆イールド→不況入り→株価大幅下落の流れがあるのです。

11月26日号の【5、米国債売りポジションの縮小】で、投機筋の株買い債権売りポジションが急速に縮小していると記しましたが、更に株売り長期債権買いに進んだことが主因と考えられます。少し前には10年債が3.27%まで上昇し 、世界株安の引き金となったばかりですが、長期金利が上がっても下がっても株安を招くという状況です。アメリカの長期金利は上下どちらに行っても、アメリカ株と為替の両方の経路を通じて日経平均に大きな影響を与えるものですし、資本主義の仕組みにおいて金利(債券)は背骨です。10年債も2年債に近接していることから、アメリカ国債の動向には引き続き注視しておく必要があります。

『以下は、12月17日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値21,374円から20,166円へ』

日経平均はPER12倍付近で週をまたぎ、世界経済の不安で下ブレの警戒感が強まっています。アベノミクスで行われてきた資本市場改革、労働資本市場改革の成果で、日本企業の「稼ぐ力」は格段に向上しており、日経平均EPSは1,790円近辺と史上最高レベルです。一方で、異次元緩和と財政出動の双方をやっても、一般労働者の実質賃金は増えていません。少なくとも日本企業は年間数百兆円の規模で、継続して内部留保を拡大できるくらいには、家計から企業への所得移転が成されました。また、「2%の物価上昇」という目標達成は失敗しているものの、少なくとも本来個人が受け取るべきカネが企業に集まっているため、株高政策としては成功だったことが示されているといえます。古くからの読者であれば、アベノミクス始動当時から、『一般国民を貧しくさせ、大企業と資本家のための政策』と解説してきたのを覚えておられると思います。

安倍政権は、来年以降も存続して様々な「策」を出し続けることを模索しているようです。しかし、一通りの「策」は出し尽くしたとみられ、今後、安倍政権のやることは賭けの要素も濃いと思われます。世界経済が突発的な材料で荒れたり、安倍政権の頓挫や挫折が見込まれたりする場合は、日経平均は底を抜いて大きく割り込む形で崩落する危険が常に付きまといます。情勢があまりにも流動的であるため、PER12倍より上に行くか下に行くかは、流動的で突発性を高める外部要因や先行きのやや不透明な国内の政治状況に大きく左右される状況です。また、来年にはかなり大きな混乱や混迷が、年明け早々から予想されるところですので、そうしたことが材料視されてくるにつれて、相場はまた流動的になっていくでしょう。

『以下は、12月25日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値20,166円から20,014円へ』

先週末の日経平均は2万円ラインで跳ね返しましたが、その後の先物ナイトセッションは、19,790円で引けています。チャートも、3度目の「下放れの並び黒」を作りました。(酒田五法で云う「下放れの並び黒」とは、大暴落の前兆となることがあるローソク足の並びです。)直近の2回は、日銀、年金の必死の買い支えもあり反発を見せましたが、防衛ラインと見られていた21,000円を下抜けたように見えます。

東京証券取引所が20日に発表した投資部門別売買動向によると、12月第2週(10~14日)の外国人投資家の売り越しは1613億円でした。

これで2018年の外国人投資家の売り越し額は5兆円を超え、1987年のブラックマンデー(7.1兆円の売り越し)以来の規模となり、2008年のリーマン・ショック(3.7兆円)を上回りました。外国人投資家は、アベノミクス始動時から日本株を積極的に買い、2015年には累計買越額が20兆円に達しましたが、以降は売り越しに転じ、買い越し額は10兆円弱まで半減しています。また、2018年の個人投資家は925億円の売り越しです。この外国人投資家と個人投資家の日本株売りを日銀、年金、ゆうちょ、自社株買い(買い越し額2.5兆円)で買い支えてきたのはご承知のとおりです。

今年の日本株の買い越し売り越し額を纏めると、以下のようになります。

・外国人投資家 ▲5兆円

・IPO ▲3兆円

・日本銀行 6.5兆円

・事業法人 2.5兆円(自社株買い)

・投資信託 1.1兆円(インデックスやアクティブファンドは、上がる下がるに関係なく指数に連動させるために買わざるを得ない)

12月までは日銀と自社株買いと投信で10兆円を超える買い越しが、外国人による巨額の売りを吸収して、まだお釣りがありました。2013年(アベノミクス始動)から、大勢の投資家が資産を数倍に殖やしたとおり、世界の中でも日本株市場は有望でした。日銀の買いだけで、年間6兆円もの買い入れが計算できますから、買いが買いを呼んで資金が流入してきたわけです。ここに来て、日銀、年金、ゆうちょでは買い支えできない程の外国人の売り越しが起こっているのは、日銀が株買いを止める前に全て売り切りたいという思惑かもしれません。

12月にはECB(欧州中央銀行)も量的緩和をストップしました。中国も経常黒字がゼロになり、世界への投機資金の供給は止まりそうです。

日銀だけが量的緩和を止めておらず、世界の動きに逆行していますが、日本株を買うのは、儲かった企業による自社株買い位しかありません。

景気が後退局面に入ったのであれば、頼りの自社株買いも未知数となります。

投稿日:2018年12月10日

『以下は、11月5日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,243円から22,250円へ』

中間選挙の結果と、その後のアメリカ政界の推移を見届けるまでは、確たることは言えない状況です。また、雇用統計などの指標はアメリカ経済の好調ぶりを示しており、賃金上昇や資産バブルが継続することで長期金利には再び上昇圧力がかかります。長期金利の急騰はアメリカ株の下落要因ですし、新興国市場にも深刻な打撃を与えることになりますので、日経平均は連れ安のリスクがあります。

中間選挙か長期金利か、どちらかを原因とする波乱がアメリカで発生し、相場が2番底を模索する可能性は充分にあり得るところです。その他、欧州も中東も波乱含みですし、北朝鮮との核交渉も進展がなく、東アジアの情勢も突破口が見いだせません。

安倍政権は11月からの外交戦で、対ロ関係と対北関係のどちらかで進展が出てくる可能性はありますが、どちらも満額回答はあり得ないため、悪い方に転ずれば政権に逆風となります。

再びの下落で2番底を模索するか、下落したとしてどこで切り返すかは、指導者達の動向による政治主導で決まる展開は続きそうです。

『以下は、11月12日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,250円から21,680円へ』

今週は移民法もいよいよ審議入りして、重要な国策転換の議論が始まりますが、それでも週の後半以降は安倍総理と河野外相が揃って日本を留守にします。世耕経産相に至っては、安倍総理の外遊に全て随行する予定です。成立させたい法案をたくさん抱える経産省ですが、世耕大臣が外交戦に専念できるように、今国会での提出法案をゼロにしています。そうまでして、安倍政権の外交戦を全力で応援するつもりなのです。「株内閣」とも「経産省内閣」とも称されているだけあって、経産省は全省を挙げて株価と政権を維持したいわけです。

また、来年1月からTAG(FTA)交渉が始まりますが、トランプ大統領側が議会対策に手を焼くようになると、日本を含む主要国との貿易戦争を激化させる恐れがあるため、安倍政権側はなるべく早期に交渉を妥結して日米交渉を争点にさせないことが大きな課題となるでしょう。

臨時国会で質疑に応じる安倍総理

『以下は、11月19日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値21,680円から21,646円へ』

現在の水準で日経平均が踏みとどまるためには、安倍政権の存続が必須と思われます。PERでみた現在の株価は、昨年の春に「モリカケ問題」が爆発して、政権が退陣寸前に追い込まれた時と同じです。当時は北朝鮮拉致問題の解決が示唆されたたたことで、政権は存続を確保し、日経平均は盛り返すこととなりました。

米中首脳が一旦手打ちすれば、世界市場が巻き返す可能性もありますから、国会を乗り切る見通しが立ち、来年にかけての政権存続を確保すれば、日経平均はこの辺りを底として再上昇する可能性はあります。しかし、国会運営でミスが生じたり、外交戦で思うような成果が挙げられない場合、日経平均が大底を目指す可能性も考えておく必要があります。

『以下は、11月26日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値21,646円から22,351円へ』

日産のゴーン会長の逮捕は唐突かつ衝撃的であったため、様々な憶測と思惑を呼んでいます。脱税や背任ならともかく、有価証券報告書の虚偽記載の容疑で、多国籍企業の経営者を突如逮捕するなどはあり得ない話ですから、東京地検の狙いは他にあると思われます。

日産がルノーと完全統合されることで、戦前からの伝統ある日の丸企業が事実上のフランスの国有企業となることを、日本政府が大変に苦慮してきたのは理解できます。検察は、国家的な利益を損なうと判断されたなら、他国との外交関係に影響するとしても、躊躇なく国策捜査に踏み切ることとなります。

会期中の臨時国会の異例さは、ゴーン氏逮捕によって殆ど報じられていません。政府・与党、そして法案を出した法務省を、決定的にアシストしたことになります。結果としてこうした状況になっているため、今回の件が国策捜査であり、検察(=法務省)が特定の目的をもって、

この時期の逮捕を選択したという説に信憑性を与えています。

投稿日:2018年11月26日

「人生の3大資金」の一つが住宅資金です。

毎月10万円の家賃として計算しても、50年間で6,000万円になります。

4,000万円の住まいを全額ローンで購入した場合は、元利均等返済、返済期間35年、金利1.5%として、返済総額は約5,140万円です。

これに年間13万円の固定資産税がかかるとすると、50年間の固定資産税は650万円ですから、購入時の諸費用やメンテナンス費、修繕費などを合わせると、やはり6,000万円を越える額になります。

賃貸にしても、購入するにしても、人生における大きな支出であることが判ります。

毎月の家賃であれば、自分たちの家庭にとって高過ぎではないか、という判断が比較的容易です。ですが、住宅を購入するとなると、適正な物件価格を判断することは簡単ではありません。

下のグラフは、過去10年間の名目賃金と実質賃金(物価を加味した賃金)ですが、名目賃金で約4ポイント、実質賃金では約7ポイントも減少していることが判ります。

日本人労働者の平均賃金は、過去10年間でこれほど下がったということです。先の臨時国会で成立した改正入国管理法によって、多くの移民が日本に押し寄せて来ることになれば、賃金上昇の圧力が削がれ、収入増はあまり期待できないかもしれません。

.

.

次のグラフは、年収500万円世帯と年収700万円世帯の手取り額の推移です。

年収が維持できていたとしても、この15年で手取り額が約8%も減っています。

年収(名目賃金)は下がっていないとしても、多くの家庭で手取り額や実質賃金が減少しているわけです。

このような環境の中で大切なのは、住まいに使える総額を把握して住宅取得計画を立てることです。

ご自身が思っているほど、不動産会社やハウスメーカーが言うほど、住まいに使えるお金は多くありません。また、住宅資金は、ただでさえ大きな支出ですから、お金を掛け過ぎると家計を健全に保つことが難しくなります。

住宅購入で失敗しないためには、物件探しの前に適正予算を知ることです。

投稿日:2018年11月10日

『以下は、10月1日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値24,120円から23,783円へ』

最高値24,286円を記録した後は目標達成という空気が広がり、日経平均は利確の売りで値を下げました。この3週間の22,000円からの大反転はクレディスイスによる先物を使った仕掛けであると解説してきましたが、ある水準を目標として仕掛け的な動きがあった際の典型的な値動きとも云えます。

日米交渉で悪い材料が出なかったのは、安倍政権にとっても日経平均にとっても朗報でした。新聞紙上では日本側が譲歩した部分や、影響を受ける業界の悲鳴が紹介されますが、今回、合意されたのは、TAG(物品貿易協定)の協議開始です。確かに譲歩を強いられてはいます。「TAGは対象物品を制限しているので、FTAではない」と総理は強調しますが、この説明は無理があります。もし、FTAの協議をやる場合でも、アメリカ側に興味と実利のない分野は早い段階で交渉内容から落とされてTAGのような形になったでしょう。

また、これから始まるTAGが一定の形で議論の終結をみた後には、他の貿易や投資についても再び交渉されることも合意されました。一気に包括的なFTAをやるのではなく、徐々にTAGを積み重ねていくという、過程と時間軸の違いともいえ、交渉における日本側のリスクはあまり変わらないものと思われます。

『以下は、10月8日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値23,783円から22,694円へ』

短期筋が先物を使って力尽くで買い上げ、9月末には「配当落ち」⇒「前場で配当落ちによる株価下落のため日銀が買い出動」⇒「ファンド等が指数連動させるために配当分を先物で買い」という需給要因が拍車をかけ、一気に24,000円を越えてきたものです。年初来高値を更新した達成感から、短期筋が利食いに廻り値を下げています。PERでみた節目やキリのいい株価という心理的節目は、ターゲットになり易く、とくにPERは、投下資金を何年で回収できるかという、投資家にとって最も基本的で合理的と考えられている基準ですので、PERをターゲットとした売買が入ることは自然と云えます。

先週後半からの下落局面では、24,000円が殆ど支持線とならずにあっさり割ってしまったのは、今回の上昇が短期筋の仕掛けと一時的な需給要因であったことを物語っています。もっとも、これが直近の値動きの理由ですが、ファンダメンタル面でも嫌な雰囲気が出てきています。先週のアメリカ雇用統計は好調を維持していますが、それが長期金利に上昇圧力をかけることで、株式市場は波乱含みになってきます。また、アメリカの金利上昇と貿易戦争でアジア市場は下落基調となっており、これも日経平均の足を引っ張っています。

アメリカの財政赤字は海外資金で賄っており、アメリカ国債を国外で消化するためには高い金利が条件です。アメリカが中国に仕掛ける貿易戦争で、中国の真の対抗策は報復関税ではなくアメリカ国債の売却であることは、以前に詳しく解説しましたが、ここに来て「中国によるアメリカ国債の大量売却」という、物騒な話も取り沙汰されています。とりわけ長期金利の動向は要注意です。アメリカ経済とアメリカ株が好調すぎることと、中国をはじめ新興国をめぐる思惑がアメリカの長期金利を急上昇させていることは、世界市場全体の波乱要因と成り得ます。先週3日(水)以降、アメリカの長期金利は一気に3.2%の水準を突破し、これがアメリカ株に下落圧力をもたらしており、その影響が日経平均にも波及しています。また、アメリカの長期金利の上昇は、基本的には円安圧力として作用し、その円安効果によって日経平均に上昇圧力がかかるものですが、先週後半はかなりの円安になったにもかかわらず、日経平均は下落が続いていますから注意を要する局面です。

『以下は、10月15日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,694円から22,532円へ』

日米の二国間協議(TAG, FTA)に、為替条項が加わる懸念が急浮上しています。アメリカ財務長官らの為替条項への要求が、実際に協議の議題に加わるのかどうかは未だ何とも言えないところですが、アメリカが円安に歯止めをかけたいことは間違いないでしょう。本当に為替条項が発動され、日本が円安政策を取れないとなれば、異次元緩和を抑制・封印することと同義ですから、アベノミクスは成立しなくなります。

異次元緩和の抑制・封印は、日本の「金利爆弾」という世界規模の危機に繋がる恐れも否定できないため、日米間で充分な協議を尽くしている限り、アメリカ側はそんなこと言ってこないはずですが、同盟国だから安心とか、米中戦争なら日本を大事にするはずなど、大国間の外交はそう甘くないことも事実です。

日米同盟で中国と対抗するといっても、日本からは取れるものを取り、アメリカの国益を確保するというのが、トランプ氏の考えのように思われます。こうした懸念が現実のものとなれば、日経平均株価の水準が下にスライドする恐れがあります。

『以下は、10月22日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,532円から21,184円へ』

為替条項や毒薬条項(ポイズンピル)等、アベノミクスを崩壊させるような要求がアメリカからなされる恐れがあります。また、安倍政権自体にも、来年の参院選後の退陣が取り沙汰されています。

今週は、アメリカ、中国、日本という世界1、2、3位の経済大国が、それぞれどういった間合いをとるのか、世界経済を拡大させる方に向かうか、縮小させる方向に圧力をかけるかが見えてくると思います。中国との貿易を拡大させたい日本と、中国を徹底的に追い込みたいアメリカが、世界で最も緊密な軍事同盟を維持しつつ、互いに主張し牽制しあっているという、極めて難しい局面にあります。アメリカ側が日本の主張に納得して、米中対決に手心を加えれば、世界経済は少なくとも横這いにはなりますから、安倍政権の「手」が素直に反映されて日経平均には上昇圧力がかかると思われます。一方、アメリカが日本の主張に同意せず、中国を追い込むだけでなく、日本にも強烈な圧力を掛ければ、日経平均はまた下ブレするでしょう。

投稿日:2018年10月10日

『以下は、9月3日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,865円から22,307円へ』

日経平均先物の60分足チャートです。28日(火)と29日(水)の前場で23,000円にチャレンジしましたが、それぞれ22,990円、22,970円で一歩及ばず。30日(木)に日付が変わってからも何度も上を試しましたが、22,980円を越えられず同値で引けています(30日午前5時30分)。続く30日(木)のデイセッションでは、寄り付きから23,040円と23,000円の節目を越えて、このまま上抜くかと思いきや1ティック上の23,050円を付けた後は、あっさり下落に転じました。23,050円は5月21日に付けた高値と同値です。

そして、今回の上昇も6月と同様に、クレディスイスの先物買いに因るものです。日経平均が本格的な上昇をする時は、クレディスイスの仕掛けにUBSやメリルリンチなどが相乗りすることがしばしばありますが、今回もクレディスイスの買いに乗る筋は出てきませんでした。

一方、現物株の商いが出来高を伴って23,000円を越えてくれば、一気に上昇する可能性について解説してきましたが、30日(木)は2兆6000億円と久しぶりにそれなりの商いとなりました。しかし、30日(木)は日経400の銘柄入れ替えがあり、それらをベンチマークにしている投資信託や機関投資家のリバランスによって売買が一時的に膨らんだものです。投資信託や機関投資家の銘柄入れ替えがなければ、この日の出来高はおそらく1兆8000億円程度の筈ですから、相変わらず2兆円を下回る閑散相場が続いているということです。

個人は薄商いで売り越し、外国人投資家は粛々と売り続けており、年初から大きく売り越しています。それらの売りをゆうちょ銀行(日本郵政株の過半は国が保有)と、GPIF、日銀、つまり国家が買い支えているという構図です。個人・外国人投資家が「この価格の株は要らない」と、下がるのを待っている中で、ゆうちょ銀行、GPIF、日銀という「売らない買い手」が買い続けているわけです。日経平均とTOPIXだけが底抜けしていない理由が解かります。(TOPIXですら高値を切り下げてきていますが。)

この23,000円へのチャレンジは、特段の好材料が出たわけでもなく、解説してきた世界のリスクは燻ったままですから、このまま一気に踏み上げるとは考えにくいところです。そして、今回も23,000円を越えることができなければ、今後1年、3年といった単位で分厚い壁として立ちはだかることになるかもしれません。

『以下は、9月10日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,307円から23,094円へ』

先週のメルマガで解説したクレディスイスの先物を使った買い仕掛けは、23,000円を抜けられずに終わり、株式市場は波風が強くなってきました。世界経済全体の不安が治まらない中、クレディスイスに追随する買い手が現れず、他ならぬ日本を標的とする不安が出たため、日経平均は23,000円への再挑戦から一転し滑り落ちるように下落しました。日経平均構成銘柄225社の稼ぐ力(EPS)はやや向上していますが、PERでみた株価は12.8倍まで落ち込んでいます。

ただ、一日に500円や1,000円も下落するようなパニック的な下げは見られておらず、日銀の株買いの期待もあって、下げた後は切り返す動きもあります。災害リスクの見極めがつき、アメリカに仕掛けられる貿易戦争を回避でき、後述する地銀発金融危機の手当てがつけば、日経平均は再度23,000円を目指す可能性を残しています。

『以下は、9月17日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値23,094円から23,869円へ』

10日(月)は、前週までのトレンドを引き継ぎ22,000円割れが警戒されるところでしたが、先物と値嵩株のファーストリテイリング、ソフトバンクなどに買いが入り急反転。(最近は、先物だけでなく値嵩株の売買も併せて日経平均を動かすことが目立っています。)幾度も跳ね返されてきた23,000円を抜けて、週末は23,094円で引けています。さらなる下落を期待(警戒)して売りが膨らんでいたところに、クレディスイス)が強い買いをぶつけたため、売り方が慌てて逃げた(買戻した)結果です。特段の好材料が出たわけでもないのに、日経平均だけが突出して買われるという、SQ絡みでしばしば行われる「株価操作」です。

一番右のローソク足、23,000円を陽線で超えているのが14日(金)のナイトセッションです。セオリーでは強い抵抗線である23,000円を越えると、一気に上に抜けるチャートです。ただ、買いでエントリーするのは危険で、未だ下の可能性も残っているとみています。

SQ週に発生したトレンドと、その後の株価推移はほとんどの場合関係が無く、SQ週の上昇をもって日経平均の先行きが明るくなるわけではありません。先週の上昇もクレディスイスによる先物の一手買いで、14日(金)はメジャーSQでしたから、9月のSQだけを見据えた上げの可能性があります。

『以下は、9月24日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値23,869円から24,120円へ』

先週の日経平均は23,000円を固めた後、一気に上昇して24,000円を試しました。今年2月の大幅下落以降上値が重くなり、何度も弾き返されて越すに越せない23,000円でしたが、このラインを固めるや否や、1週間で1,000円近い上昇を見せました。トランプ大統領も総じて大人しく、内外で懸念された下ブレのリスクが、ここ暫く破裂せずに済んでいる中、順当に安倍総理が三選を決めたことが外国人投資家の日本買いを加速させ、日経平均現物も3兆円に迫る出来高となっています。

憲法改正は日程的に厳しくなった一方(3期目、即ち3年以内に改正できれば良いといった言質もありますが)、景気対策、株価対策は行われています。これらの対策費がいくらになるのかは判りませんが、理想とされる国土強靭化の対策は南海トラフと3大都市圏だけで60兆円です。今後3年間で集中的に行われるものだけでも、かなりの金額になると期待されます。(株高の効果であって、財政とは別の話ですが。)消費増税対策も数兆円規模とみられており、貿易戦争の対策は「上限なし」とも云われています。6月に決定された財政再建から一転し、これだけの財政出動が行われるのなら、市場にとっては明るい材料といえます。

24,000円は心理的な壁であり、ここを固めるまでには時間が掛かりそうです。24,000円の値固めに手こずる間に、海外環境で不安材料がまた破裂したり、安倍政権が試練に晒されるならば急落するリスクがあり、24,000円ラインからど真ん中付近までを固められるかどうかが焦点になると思われます。

投稿日:2018年9月10日

『以下は、8月6日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,525円から22,298円へ』

米中の貿易戦争は、まだ駆け引きの段階とも言えます。今回の25%への関税引き上げは、9月に実施される見込みとされていますが、アメリカ側はこれを交渉材料として、中国側へ対話を迫る可能性が考えられます。中国側が何らかの譲歩をしてトランプ氏に花を持たせるならば、貿易戦争は瞬時に良い方に向かうかもしれません。事実、中国側にはエスカレートを抑制したいというシグナルが発せられているようです。

中国は国家として定めた産業(ハイテク産業)を2025年までに世界一にするという計画、中国製造2025(中国版インダストリー4.0)を遂行中です。国は個々の企業に関与することなく、公平公正なフィールドを提供することが資本主義のルールです。ところが「中国製造2025」は、国家主導で国の莫大なお金を使って設備投資するというものです。つまり、資本主義のルールを国家資金が蹂躙することになるわけです。実際、この10年の間に、技術を持つアメリカやドイツの民間企業を、国家の資金でどんどん買収を進めてきました。(中国国家が直接的に資金を出しているのではなく、共産党系の国有企業を介していますが。)民間企業と国家の資金力では、どちらが勝つかは明白であり、世界の先鋭な技術が中国の国有企業のものとなっています。これでは、資本主義とは相入れないどころか、資本主義が維持できなくなります。

米中貿易戦争は、トランプ氏の中間選挙に向けたポーズではないと繰り返してきました。また、アメリカの貿易赤字が減ればそれでよしというものでもなく、その本質は、「資本主義」対「社会主義」という国家運営を巡る正面衝突なのです。

事実、アメリカは中国資本が25%以上入った企業は、アメリカ企業を買収できなくしています。アメリカが貿易戦争を仕掛けた際、中国の要人はEUに飛んで「我々が手を組んでアメリカと戦いませんか。」と持ち掛けましたが、EU側は、「アメリカのやり方は横暴だが、根底の思考はアメリカと共有できている。」と、一蹴したと云われています。根幹にあるのは貿易戦争ではなく、民主・資本主義と国家・社会主義のイデオロギー戦争ですから、西側が中国と手を組むことができないのは当然です。

中国がアメリカから輸入する大豆に関して報復関税を掛けたことで、大豆が暴落してアメリカの農業関係者からトランプ氏への不満が噴出しました。EUは大豆を大量にアメリカから輸入することを約束しています。憶測の域を出ませんが、これはつまり、イデオロギーの戦いにおいては、アメリカとEUが共闘するという手打ちができているのかもしれません。

また面白いことに、中国はアメリカから輸入する大豆に関税を掛けたわけですが、他の国からの輸入で穴埋めができないため、関税を掛けても輸入せざるを得ません。そうなれば、困るのは中国の業者であり中国人民です。そこで、中国人民から不満が出ないようにするため、関税分を国家が業者に補填しているのです。つまり、貿易戦争としては、既に勝負が付いているわけです。

前項で解説したのは資本主義の制度設計を越えたという話ですが、一方で社会主義のマネーが、資本主義と混濁の中で支配権を強めているといった根の深い問題が、複層的に出始めているのです。貿易戦争は、お互いが血に塗れた上で強者の貿易赤字を縮小することで終結します。このイデオロギー戦争は、国家主導で民間企業に介入するのは止めなさいということですが、そうなると社会主義に矛盾が生じることになります。この問題が、どのように決着するかは全く想像もできませんが、未来の歴史教科書に載るであろう重大局面です。

『以下は、8月20日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,270円から22,601円へ』

8月に入ってから(つまり、前回の金融政策決定会合以降)の先週末までで、日銀が株買いに動いたのは、10日と13日の2回のみでした。先月までは、前場引けでTOPIXの下落率が0.2%を超えると、ほとんどの場合買い入れを実施してきましたが、今月に入ってからは下落率が0.2%を超えても様子見という日が何度もあります。

買い入れを行った10日前場のTOPIX下落率は、0.56%、13日が1.72%で、14、15日は下落率が0.4%を超えたにもかかわらず、日銀の買い入れは見送られています。このため、市場では日銀が株買いの縮小に動いているのでは、との観測が広がってきています。

日銀は7月30、31日の金融政策決定会合で「強力な金融緩和継続のための枠組み強化」「ETFについては年間6兆円の目標は維持する一方で、市場の状況に応じて買い入れ額は上下に変動しうる」としましたが、当時のメルマガで「株買いの縮小」と「債券買いのステルステーパリング」であろうと解説しました。もっとも、日銀が政策の微調整に動いてからまだ1か月も経っておらず、これまでもTOPIXが前場で値幅を伴う下げをみせても、買い入れが見送られたケースがありましたので、現時点で「買い入れ縮小」と断定するのは尚早かもしれませんが、8月に入ってから買い入れのルールを変えたのは間違いないでしょう。

『以下は、8月27日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,601円から22,865円へ』

日本の財政破綻に備える意味で、実物資産や基盤的国策銘柄に加えて、米ドルを中心とする外貨に注目してきており、1ドル105円を超える円高が発生した際にはせっせとドルを買ってきた方も多いと思います。「アメリカ抜き」の世界が加速するならば、ドル買いはやはり躊躇せざるを得ません。

無論、そうはいってもアメリカは強大であり、今世紀後半も最強の先進国として世界経済の一角を占めるのは確実ですから、米ドルや米ドル建て資産が無価値になることは、まずないだろうと考えますが、保有資産の大半をアメリカにつぎ込むのは、日本に居住する私たちとしてはリスクがあるように思います。米ドルを減らすぶん、金、豪ドル、NZドルなど、下値が固いと思われる資産の比重を増やし、「その時」に備えたほうが賢明かもしれません。

世界が「アメリカ抜き」で動き始めたことで、日本もまた「アメリカ抜き」の世界を視野に入れて動きを加速させています。オーストラリア、インド、イギリスと準・同盟を結び、NATOに正式な代表部を常駐させるなど、今や自衛隊は日米同盟の枠を越えてグローバルな軍事同盟を構築していますが、ここまではアメリカの承認があってのことです。

安倍政権がさらにそこから進めているのは、過去のメルマガで連載した「インド太平洋戦略」という旗を掲げて、軍事、政治、そして経済のネットワークを日本主導で構築しようという試みです。かつては日本がこういうことをやり始めれば、必ずアメリカから牽制が入り、アメリカを拒否権付きで参加させない限り、必ず潰されてきたという経緯があります。たとえばアジア金融危機の反省として、日本主導でアジア共通通貨を作る構想を財務(当時は大蔵)官僚らが推進しましたが、アメリカの横槍で潰されてしまいました。共通通貨を作るという構想は大幅に後退し、アメリカが拒否権を発動すれば何もできないという、ただの通貨スワップ(チェンマイ構想)として、なんとか実現にこぎつけることがでたわけです。そして、そうしたことを考えた「罰」として、律令以来の名前を剥奪され、分割されるという、大蔵省にとっては過酷な結末が待っていました。日本の政治家や官僚が米国の了承を得ずに、アジアや世界の秩序を変更するような動きを、従来のアメリカは決して許さなかったのです。

しかし、トランプ政権になって激変しています。安倍政権は比較的、自由な発想に基づいて、あたかも「アメリカ抜き」の世界を模索するように、軍事・政治・経済面で秩序変更を志向しています。軍事面では先述の「準・同盟国」だけでなく、新たに「太平洋国家」としてのフランスを自衛隊のパートナーのうち一つとして、西太平洋に招き入れようとしています。また、ベトナム、フィリピン、インドネシアなど、中国の膨張に悩むASEAN諸国との連携をアメリカからの承認なしでどんどん進めています。南沙諸島では事実上の交戦事態も発生しており、交戦国の一方の当事者への軍事的援助はその相手国と戦争するリスクを高めますが、安倍政権は躊躇せず上記のASEAN諸国軍に戦闘艦などを供給する交渉を続けています。

これは、かつてのアメリカならば許したかどうか。また、安倍政権はアメリカの仮想敵国であるロシア軍と自衛隊の連携も進めるつもりです。無論、北方領土返還交渉の布石でもあり、ひとまず信頼関係を醸成するためと云えますが、日ロ両軍の人的な交流を進化させつつ、情報・治安分野で連携を進めることによって中国の膨張に共同対処する準備ともいえます。かつてのアメリカなら日本の総理がこれをやれば、一発で内閣が潰されましたが、今やこんな話が大手を振って進められている現実に隔世の感があります。

また、経済的な国際秩序の変更をアメリカの了承をほとんど得ないまま、日本主導で構築する動きというのも、トランプ政権だからこそできることと云えます。TPPからアメリカが抜けた直後に、アメリカ抜きの「TPP11」を発足させるといったことは、かつてなら絶対に不可能だったはずですが、アメリカは日本主導の経済圏となったTPP11に、取り立てて注文もつけていません。安倍政権はこれをチャンスをとらえて、TPP11にイギリスや韓国、台湾などを引き寄せ、欧州との巨大経済圏(日欧EPA)を発足させ、RCEPでアジア経済をまとめ上げようとするなど、「世界最大・最強の自由貿易経済圏」の創出を目指すところです。アメリカではなく日本が主導する巨大経済圏など、かつてのアメリカなら絶対に許さなかった筈です。さらに、安倍政権はかつてのアメリカが必ず警戒した、「中国との経済連携」も猛スピードで進めており、これまた「アメリカ抜き」で進んでいるのは、従来ならあり得なかったことです。

投稿日:2018年8月9日

『以下は、7月2日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,304円から21,788円へ』

株式市場の取引量が落ち込んでいます。東京証券取引所第1部の1~6月売買高は、1日あたり15億株強と前年同期比で2割も減っています。これは2004年以来、14年ぶりの低い水準です。一つはアメリカが政策金利の引き上げを続けている影響だと思われます。低金利と緩やかな景気拡大が併存するための「適温」は見込みにくくなり、ドル高の影響で新興国市場には資金流出圧力も強まっています。それを受けて、日経平均のボラティリティー・インデックス(VI)指数は、警戒ラインとされる20を超える場面が度々みられるようになっています。

そのような中で6月の日経平均株価は、2017年末比2%安の22,304円で取引を終えました。22,000円で踏みとどまっているものの、それを支える売買が低調なのが気になるところです。日銀が金融緩和を拡大した2013年当時と比べると、東証1部の売買高は半分以下の水準となっており、売買量が落ち込んでいると売りが出た際に吸収するのが難しく、株価の下げ幅が大きくなることは念頭に置いておくべきでしょう。

『以下は、7月9日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値21,788円から22,597円へ』

先週2日(月)は、寄り付き前に日銀短観(景況感2四半期連続悪化)の発表があったものの、前場は一時プラスに転じる場面がありました。先々週に続き22,000円ラインが死守されるかと思いきや、前場引けの直後にメキシコ大統領選で強硬派のオブラドール氏の当確が報じられると、先物の売り仕掛けが入りました。前場は下げておらず日銀の買い出動もなかったため、売りの仕掛けが見事に嵌まった格好です。

貿易戦争は米中だけでなく、欧州、北米、日本という同盟国も巻き込んでいます。また、トランプ政権の標的はさらに広がり、イランやロシアへの経済制裁も進められています。 ただでさえ脆弱な欧州や新興国の中には、アメリカの利上げによる通貨・債権等への不安もあり、経済危機の誘発が警戒されています。

貿易戦争は米中のどちらかが態度を変え、明確に融和ムードが出てくるまでは、まだ何があるかわからない状況ですから、日経平均が国内から上昇圧力を得るとしても、この夏にかけて、もう一波乱二波乱があり一時的に上記の安値異常値下限を割り、20,000円を目指す下振れがあり得ることを念頭に置いて戦略を立てるべきと思います。

『以下は、7月16日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,597円から22,697円へ』

「2019年は日本経済が粉砕される年になる(ブルームバーグ)」

「何十年も続いた日本の成長軌道が終点を迎えた(CNN)」

海外のメディアが日本経済のシュリンク(縮小)を伝え始めています。今、世界が日本に注目しているのは、世界に先駆けて日本の少子高齢化という時限爆弾が爆発した時、日本がどう対処するか興味津々というところです。

IMF(国際通貨基金)は、安倍政権が2019年10月に消費税を引き上げたとき、日本の経済成長は一気に鈍化するだろうと見ています。もともとIMFは、民主党の菅政権のときにも、消費税を引き上げるべきだ、と迫っていました。この時点で、IMFは「最低でも15%に消費税を引き上げないと日本は財政破綻する」としていました。15%の消費税で財政が健全化されるわけではなく、財政破綻を回避できるということです。

消費税3%が初めて導入されたとき、それに伴う国民の税負担増は約3.3兆円でした。 消費税が5%から8%に引き上げられたとき、国民の肩には、新たに9兆円の税負担がのしかかり、一気に景気後退を引き起こしました。消費税が3%増加したことによる国民負担の内訳は、消費増税3%分とそれに伴う特別減税の打ち切りによる負担増が7兆円。医療費の本人負担増が2兆円でした。

安倍首相は、過去二度にわたって10%の消費増税の実施を延期しています。2019年10月に本当に増税を実施するというのであれば、日銀は「2%のインフレ達成」か「インフレ目標達成間近」という誤報を国民に投げかけて、力尽くで納得させるしかないでしょう。そして、「2%のインフレ目標を達成した」と日銀が宣言すると同時に、マーケットは異次元緩和を段階的に縮小し始めることを日銀が示唆したと受け取ります。

既に政府の新規国債の引き受け手は不在です。日銀は、財政ファインナンスに踏み切る以外にないのです。(日銀の国債買いは事実上の財政ファイナンスできると解説してきましたが、日銀は「市場を介した買い入れ故、財政ファイナンスではない」との主張を変えません。)

そこで、いよいよ現実味を帯びてきているのが、ヘリコプターマネーです。財政を顧みず、GDPを水増し、あたかもそれが事実のように見せ、その成長率をベースに拡張財政を打ってきました。海外メディアが、2019年は日本に災厄が訪れる年になりそうとする根拠は、ヘリコプターマネーや財政ファイナンスによる国民が望まないインフレを示唆するものです。

『以下は、7月23日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,697円から22,712円へ』

秋の臨時国会で補正予算がどの程度つくか、また来年度以降の予算総額はどこまで膨らむか、期待が集まりつつあります。

というのも、6月に土木学会が発表した試算で、巨大地震や巨大洪水などの被害総額が従来想定を大幅に上回ることが示されたからです。実際、土木学会がその衝撃的なデータを示した直後に、その内容を証明するように大阪で直下型地震が起き、さらに西日本を中心に豪雨災害が発生したため、それら防災対策が待ったなしであることが、政府に対して突き付けられた形となっています。

土木学会による試算では、直接的な資産被害だけでも、南海トラフ地震で170兆円、首都直下地震で47兆円にのぼると見られます。そして、その影響は日本全土に及ぶため、その後20年間に累計される経済被害は、南海トラフ地震で1240兆円、首都直下地震で731兆円とされています。なんと税収の40年分くらいに匹敵する2,000兆円もの経済被害が、7割以上の確率で私達の世代を襲うことになります。現時点で日本の国富(正味資産)の総額は、おおよそ3,500兆円ほどと見積もられていますが、その大半は土地値で嵩上げされた分です。南海トラフ地震や首都直下地震は、戦後70年以上にわたって蓄積した富の大半が丸ごとむしり取られることを意味します。

かつて国土強靭化に猛反対した野党も、災害による人命、国富の喪失を前提にすれば、予算案に反対することが難しくなります。ただし、莫大な予算を単年度で手当てすることは不可能です。一方、災害は明日起きても不思議ではなく、できることであれば一気にやりたいところでしょうが、そうすれば即座に財政が破綻してしまい、全ての事業が実現不可能となります。

土木学会は「15年程度で完了」という目途で、全ての事業プログラムを提示していますが、仮に60兆円を15年かけてやるのであれば、毎年4兆円の出費で賄えることになります。安倍政権は2014年の国土強靭化基本計画以降、毎年3~4兆円を防災に関する公的支出として予算化してきたわけですが、これを倍増させることができれば土木学会の「予算要求」は満たせることになります。

『以下は、7月30日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,712円から22,525円へ』

実体経済を他所に日銀が年間6兆円もの株買いで、株価(とくに日経平均)を嵩上げしてきました。中でもファーストリテイリングの日経平均への影響や浮動株の減少については、直近のメルマガでも繰り返し指摘してきました。現時点でファーストリテイリングの浮動株は2,000万株程度まで減少しており、今のペースで日銀が買い入れを続けると来年前半には浮動株が無くなる計算です。

日銀の買い入れ手法の柔軟化には、理論上2つの可能性があります。1つは、買い入れに占める日経平均連動のETFの割合の引き下げること(段階的にゼロへ)。もう1つの可能性は、ETFの買い入れを最大で年間約6兆円にすることです。単純に買い入れ額を減額するよりも、市場へのマイナスインパクトを小さくできるでしょう。

もっとも、9月の総裁選を控えて、市場に波乱を起こすようなことはできませんから、株買いの出口に関する明示的な表現はできないと思います。今日、明日の金融政策決定会合でどのような答えを出すか、全ての市場関係者が注目していますが、できたとしても「ステルス株買い縮小」か「ステルス配分比率変更」ではないかと考えます。

投稿日:2018年7月8日

『以下は、6月4日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,171円から22,694円へ』

イタリア政局の混迷から「イタリアのEU離脱」そして「EU崩壊」の懸念が世界の市場を襲いました。

首相に指名されたコンテ氏の「反EU・反ユーロ」人事をマッタレッラ大統領が拒否し、これを争点とする再選挙が8月以降に開催される見通しとなったということで、世界の市場が動揺したのです。

再選挙が実施されれば、コンテ氏を支持するポピュリスト政党「五つ星」と、極右とされる「レーガ(同盟)」がさらに躍進し、最終的にEUとユーロからイタリアが離脱する可能性が出てきます。

仮にイタリアがEUを離脱することになれば、その衝撃はイギリスのEU離脱よりも大きいといわれています。イギリスの方が経済規模は大きいですが、イタリアはEU圏内で3番目の経済大国ですし、後から日和見的にEUに参加したイギリスと違い、イタリアはEUを作った国の一つでもあります。また、ユーロを採用しなかったイギリスと違い、イタリアはユーロ圏で初の主要国の離脱となります。

その場合、どのようにしてユーロの信認を維持するか、EUもECBも妙策はないでしょうし、私たち市場参加者も未知の対応を迫られます。

この騒動で先週水曜日の日経平均は一時400円超の下げとなり、22,000円ラインを割る場面もありました。

もっとも、世界の市場を震撼させてしまったことで、イタリア政界はやや冷静になっているようです。EU離脱とユーロ崩壊で最も打撃を受けるのは、債務危機を招いて破綻することが確実なイタリアですから、その後マッタレッラ大統領 とコンテ氏が合意して、穏健なコンテ内閣が発足することとなり、イタリア発のグローバル・リスクは一段落しました。現在、イタリア不安の後退でアメリカ株式市場も回復基調に入り、日経平均も22,000円を維持しています。ただし、南欧不安が完全に去ったわけではなく、コンテ政権はEUに懐疑的な政権であり、今後もEUに遠心力をもたらす可能性があります。

『以下は、6月11日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,694円から22,851円へ』

構成銘柄の点で、日経平均はダウ平均よりもナスダックに連動しやすいとお伝えしました。

そのナスダックは3月に付けた高値を抜きましたが、ダウは高値に届いていません。これはアメリカが仕掛ける貿易戦争の影響が小さいハイテク株や半導体株、すなわちナスダックの銘柄に資金が流れているだけと思われます。絶えずポジションを持たなければいけないファンドや機関投資家によって買われたものでしょう。

一方、日経平均は23,000円近くまで上昇しています。この23,000円を越えることができるかどうかが、目先の焦点となりそうです。ただし、この上昇はナスダックのようにハイテク株や半導体株が買われているわけではありません。先週金曜日はメジャーSQでした。先物が価格の取り合いをしているだけで、先週の上げは大勢に影響がないとみています。

先物の値決めによる上げは総じて信用できず、SQ後には反落して幻に終わることが多いものです。実際、大きな材料もなく、日経平均現物は殆ど商いがない閑散相場が続いていますから、23,000円を越えられずに下げる可能性が高いとみています。

『以下は、6月18日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,851円から22,516円へ』

6月4日配信のメルマガで、日経平均への影響度が高いファーストリテイリングの浮動株が減少しており、同じ額の買いを続ければ、今後上昇率は高くなることを解説しました。

ここで、個人投資家に人気の銘柄(信用買い残が多い)上位7社を確認しておきます。

このように、個人投資家は厳しい状況が続いています。既に追加証拠金を迫られている個人投資家も多いと思われますが、もう一段の下げがあれば投げ売りが出て来るでしょう。

なお、ソフトバンク以下は、日経平均の構成銘柄です。日経平均という指数は底堅さを維持していますが、個別の銘柄を見るとこのような状態です。もはや日経平均は、ファーストリテイリング、ファナック、ソフトバンクの3社で、騰落の大半が説明できます。

これまで外国人投資家は、日経平均先物を使って上へ下へと仕掛けていましたが、今後は日経平均への影響が大きいこれらの銘柄を使って、日経平均を動かしてくる可能性も考えられます。

『以下は、6月25日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値22,516円から22,304円へ』

そのNYダウが続落する中でナスダックが最高値を更新しており、主要指数が逆の動きを示すダイバージェンスとなっていること、日経平均という指数だけが上昇していることを解説してきました。

日本市場においても、日経平均が上昇してもTOPIXは下落するという動きが目立ってきています。20日のTOPIXは、5月30日の2番底である直近安値、マザーズは4月17日につけた年初来安値をそれぞれ更新しており、まさに日経平均だけが底堅く推移している状況です。

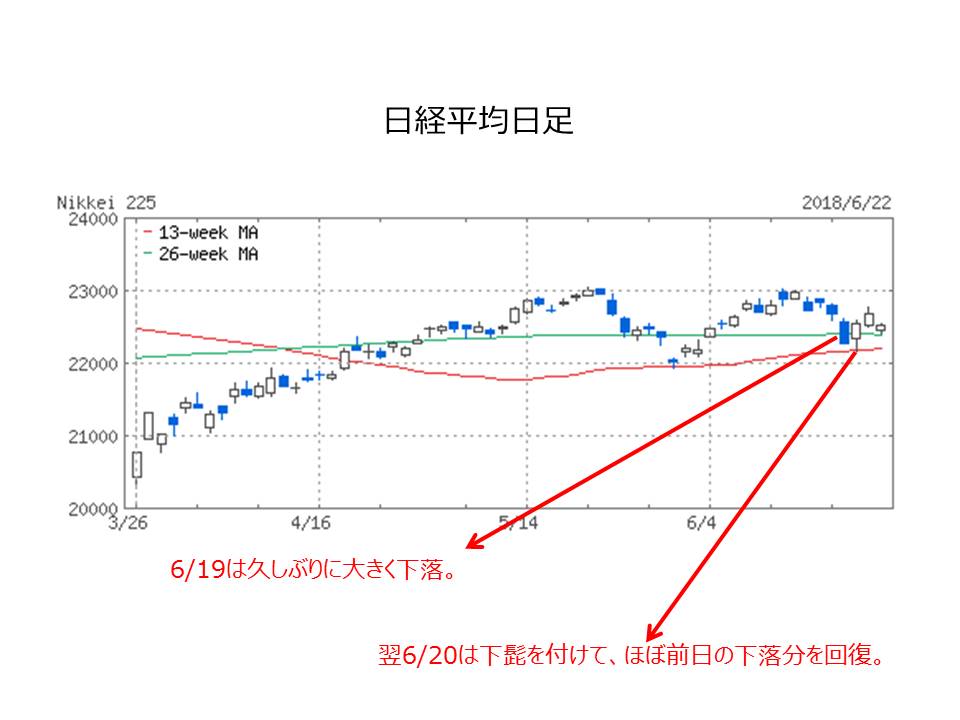

先週19日、20日の日経平均を例に説明します。

19日は大阪地震の影響もあり、久しぶりに大きく下落しました。19日朝8時40分頃の日経平均先物は、引け値近辺に注文が出ていましたが、寄付きの8時45分が近づくにつれて指値が下がり、大きなギャップダウンで寄付きました。

翌20日の前場は、日経平均が9円の上げに対し、TOPIXは9円下げています。先週のメルマガで解説したとおり、日銀は再びTOPIXが0.1%下げると買い入れするようになっていますので、TOPIXの前場の下げを見て、午後に買い出動しました。(今月は1回あたりの買い入れ額が703億円です。)

結局、その日の終値は、日経平均が前日比277円上げ、TOPIXが9円の上げで引けています。日経平均に大きな影響があるファーストリテイリングは、前日比1,740円で引けています。

つまり、日経平均の上昇277円のうち、ファーストリテイリングだけで64円という計算になります。(日経平均の計算は、構成銘柄225社の株価を27で除したもの。ファーストリテイリングが1,740円上げた場合の日経平均への影響は1740÷27=64となります。TOPIXは時価総額で加重平均していますので、ファーストリテイリングは殆ど影響がありません。)

そして、そのファーストリテイリングの浮動株は枯れてきていますから、今後、日銀が同額の買い入れを続ければ、感応度は高くなり続けます。日銀が株買いを続ける意味、市場原理を機能不能にさせていることについて、繰り返し指摘してきましたが、憲法改正に向けて株高を演出するためには、むしろ好都合というわけです。

この日のNT倍率は、18.6倍まで上昇しています。(NT倍率とは、TOPIXを分母、日経平均を分子にして計算した倍率。)日本の株価指数も、ダイバージェンスの状態です。日経平均もTOPIXも日銀によって買い上げられていることに違いありませんが、その影響度を鑑みれば、どこかの時点で日経平均が下げることを想定しておく方が良いかもしれません。

« 前のページ

次のページ »