【10月の日経平均株価】

『以下は、10月2日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値20,356円から20,690円へ』

前号のメルマガで理論株価20,344円と記しましたが、9月末の日経平均はドンピシャの20,344円で引けました。

企業の稼ぐ力は依然強く過去最高水準を維持していることに加え、ドルが強含みで推移したことで、先月後半は上げ足を加速させたといえます。これは、国内外のリスクが通常範囲に戻ったことによるもので、足元の20,000円を越える水準は、根拠のないあやふやな位置ではなく、先行き見通しが困難だからこそ市場がファンダメンタルを拠り所としたという、それなりに根拠のある水準と感じています。このように、ファンダメンタルに沿った理論株価の位置で様子見している状況は、内外リスクに大きな変化がないことを前提としたもので、国外リスク(主に北朝鮮情勢)に新たな要因が顕在化すれば相場はこの前提から離れます。また、衆議院選挙では「希望の党」が風雲の目となったことで、先行き不透明感は一段と高まっていることも忘れてはなりません。

ゆうちょ銀行とかんぽ生命が月初に大きな買いを入れているため、おそらく今月も月初(今日)は上げると思われます。ただし、海外投資家は直近2週間で日本株を1兆6800億円ほど現物・先物合わせて買い越しており、9月25日─29日の週を入れると、その額は2兆円を超えると思われます。買い戻しの勢いもそろそろ一巡感が出ている様子で、利益確定売りに押されて上値は重くなりそうです。そのため、今週は日銀短観や国内小売企業の決算発表、米雇用統計や希望の党の動向などを見ながらもみ合いになると想定しています。

先週に引き続き「仮の相場水準」とします。北朝鮮や中東で核戦争などが勃発せず、衆院選も自公側が勝つという前提に基づいた相場水準です。こうした国内外の前提条件がはっきりせず、とくに国内の政局については後述するように小池氏の戦略次第で政権交代の可能性も否定できないからです。

『以下は、10月9日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値20,690円から21,155円へ』

先週は、小池劇場が舞台回しに失敗した感が否めません。メディアは視聴率を取るために多くの時間を小池氏に関する報道に割いているものの、人気はどうも失速気味のようです。これにともない自公政権側の勝利の可能性が高まってきており、選挙アノマリーの発動によって、日経平均は年初来高値を連日更新しています。

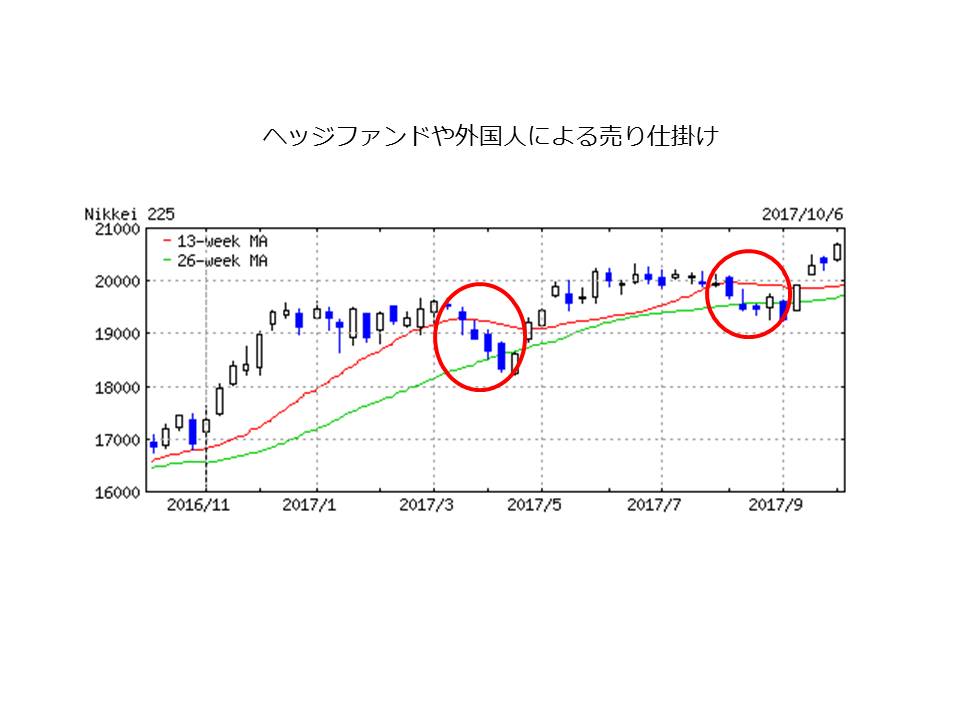

9月末までは、日経平均にとって良い日柄だということはお伝えしてきましたが、先週の上昇はこの選挙アノマリーもさることながら、先物が牽引して日経平均株価が上昇したというのが、より事実に近い解説だと思います。今年の春先から、ヘッジファンドや外国人による日経平均の売り崩しが2度ほどありましたが、日銀や年金による買い支えによって大きな調整(買い支えが無ければ2,000円程度の下落)を回避できた経緯があります。売り崩せないなら上げてやろうというかのごとく、ここにきてクレディスイス等が先物買いを仕掛けてきています。このように、先物主導で上昇する地合いは久しぶりです。

『以下は、10月16日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値21,155円から21,457円へ』

今期の中間決算が発表されるのにつれて、業績の好調さが鮮明になってきました。IMFが日本の成長率予想を上方修正するなど明るい材料も出ており、相場の基礎体力は着実に強まっていると言えます。アメリカ株は史上最高値の更新が続き、日経平均株価も9営業日連続で上昇し21年ぶりの高値を記録しました。急激に上昇した印象もありますが、相場水準のど真ん中に到達しつつあるに過ぎず、まだ上昇余力を残しているといえます。PER16倍ラインに達するならば、22,880円あたりまで上昇する潜在力はあると見ています。

もっとも、ど真ん中まで戻すこと自体は、政局のリスクや北朝鮮クライシスの後退(何も解決はしていませんが、もう少し後だろうというコンセンサス)といった相場の重しがとれるだけで可能です。ここから先、ど真ん中を超えて強気相場に入るには、先物が仕掛けるにしても、それなりに合理性のある理由が必要です(前号でお伝えしたように、今は外国人の先物買い主導による相場です)。

合理性のある理由とは、安倍政権が経済政策に本腰を入れ、外部要因が波静かで穏やかであること等が最低限の条件でしょう。

北朝鮮。また動き出す兆候が出ています。すでにミサイル発射台の移動も報じられているとおり、いつでも撃てる状況です。

米韓同盟も、10月16~20日の日程で合同軍事演習を予定しており、米空母や原潜が日本海に展開して万一に備えています。10月18日から始まる中国共産党大会を狙って、北朝鮮が次の挑発をすることが警戒されているわけです。もしも、10月18日あたりに次の挑発が行われるなら、習近平氏の顔に泥を塗ることになりますから、8月、9月のアメリカ、日本への挑発とは異なる意味を持ちます。仮にそうなれば、ついに中国も堪忍袋の緒を切らし、米中による共同行動の可能性も高まります。

そうして東アジアで米中が粛々と行動を開始すれば、中東でロシアやイランが攪乱行動を起こし、アメリカの動きを牽制するでしょう。こうした予測不能の事態が発生すればするほど、世界は不安定になり、どんな不測の事態が起こるか読めないところが恐さです。(何年も前から、2020年代は世界中で戦争が起こる可能性について話して来ましたが、ここまで緊張が高まってくると、やはり当たらないで欲しい見立てです。)いずれにせよ、北朝鮮情勢は、特に11月から年末年始にかけて本当のヤマ場を迎えるかもしれないと、政権中枢は緊張しながら様子をみているようです。

選挙戦の最中に突発的事件が発生すれば、安倍政権の勝利が確実になっても、日経平均は攪乱される恐れがあります。政権勝利だから上昇だという判断には、リスクがあることを頭に入れておきたいところです。

『以下は、10月23日配信の有料メルマガから一部抜粋。

この週の日経平均株価は、前週の終値21,457円から22,008円へ』

先週末の日経平均は木曜の終値が21,448円、金曜日の終値が21,457円となり、21,450円前後でやや様子見しました。この21,450円というのは前号で記した、まさにど真ん中です。つまり、ようやく日経平均は高くもなく低くもなく、ニュートラルな位置に戻ってきたように見えます。相場水準を見ても、日経平均の上値余地はまだまだ残っています。

通常、選挙アノマリーは、投票日が終了すればその効果が消えてしまうのですが、今回は希望の党の自滅などによって、自民党にとっては比較的楽な選挙戦でした。選挙戦が小池騒動に席巻され、経済政策が争点化しなかったためです。つまり、安倍政権の手元には、まだ出されていない一手が残されているだろうということです。

特別国会の召集は10月31日とみられていますが、安倍政権は第4次内閣を組閣した後、

速やかに今後の経済政策を打ち出すでしょう。

・リフレ政策の継続(異次元緩和の維持)

・「格差是正」に配慮した「分配」強化

・「一億総活躍」や「働き方改革」

といった選挙中で触れなかった「一手」について、黒田総裁の続投如何や後任者の選定基準、来年度予算での措置とその規模、また特別国会か通常国会での法案提出などが年末までには示されるはずです。どれも日経平均にとっては好材料です。

黒田総裁、もしくは黒田路線の継続は(そのために審議員全員をリフレ派で固めています。)、当面の市場にとって大きな安心となります。(あくまで株式相場の話であり、中長期的には金利高騰リスクの蓄積です。)事実上、教育資金などを給付する政策は、直接消費を刺激する効果もありますので、これも当面の株式市場にとっては上昇圧力となります。(中長期的に財政破綻リスクは増大しますが。)また、一億総活躍や働き方改革や、外国人労働者の大規模な農業参入政策などの「一手」が練られていますから、これらが効果的に出されれば海外勢の日本市場に対する期待と見せかけ、日経平均をさらに吊り上げてくる可能性もあります。政権側がこれら市場の期待どおりの一手を出せば、年内に高値異常値上限まで達することは現実に近い話です。