【日経平均株価の振り返り】

先月の日経平均は2万円を再突破しました。20日には高値20318円、終値も20230円とレンジを抜けて年初来の高値を更新しました。その後、調整と利確で下げる場面も見られましたが、2万円ラインは割り込むことなく底堅く推移しています。

バブル化の様相を呈してきた米国経済と、日米金融政策の違いからくる円安への期待、日銀等の公的機関による株買いといった追い風があります。日経平均が20,000円を超えても公的資金は「買い」の様です。また、日銀だけでなく、昨年より毎月月初にゆうちょ銀行・簡保が買いを入れているのに加え、先月16日以降、ほぼ連日15時過ぎになると160億円の謎の買いが入りました。

日本企業の稼ぐ力(EPS)は健在で、21000円(PER15倍)前後までの上昇は、不思議でないという状況が続いていますが、先行指標となるはずの金融株は、なかなか高値を更新できず、やはり自然な形での上昇とは言い難いものがあります。予てから書いてきた日米の政治リスクと各地の地政学リスクは、収まる気配がないどころか、だんだん悪化しつつあります。なかなか上抜けしないのも、こうした不安の心理が背景かもしれません。

都議選では、自民党の歴史的な敗北となりました。都議選告示前日の自民党2回生議員によるショッキングな不祥事や投票日前日の秋葉原事件は予想以上の苦戦を強いられる原因となったようです。政局も緊迫の度を深めています。通常国会を早期閉会することで、安倍政権は逃げ切った筈ですが、財務省や文科省のほうは、新たなリークを小出しにすることで、秋の臨時国会まで政権を追い詰め、権力闘争に挑んでいる様子です。今回の都議選は自民対都民ファーストであり、さらに言えば「安倍対小池」でした。

支持率が頼りの安倍総理が首都決戦に敗れ、進行中の与党内の政局が加速し、まさかが起こる危険が増すことも頭に入れておくべきです。安倍政権側は閉会中審議を断固拒否して、内閣改造を前倒することでダメージを回復し、秋の臨時国会での態勢立て直しを図るつもりですが、都議選の結果を踏まえて何がどう動くのか判然としません。こうしたこと全てが株価にも影響し、株価を急落させる恐れのある不安材料といえます。

【中東情勢の北朝鮮問題への影響】

IS掃討作戦が終わりを迎えるにつれ、中東情勢がだんだんと緊迫化しています。ISにはサウジアラビアやカタールなどが背後にいるとはいえ、表面的にはサウジなどのスンニ派諸国もISを非難しています。ISと戦うイランなどシーア派諸国を邪魔しないことで、中東全体の秩序が保たれていた訳です。

しかし、疑似国家のISが消滅して、サウジとイランの緩衝地帯がなくなれば、両勢力は真正面から対峙する可能性が出てきます。スンニ派の盟主サウジにとっても、シーア派の盟主イランにとっても、自身の勢力圏を拡大する正念場ですから、今後何をやりだすかわからない怖さがあり、米軍も布陣を中東に向けています。

その中東情勢のあおりで、北朝鮮情勢にも影響が出ています。米軍が北朝鮮を滅ぼすと決めるならば、6月中旬頃までが最も布陣が充実していましたが、北朝鮮に対する米軍艦隊の一部を中東に向けざるを得なくなり、軍事的包囲網が緩んでいます。

中国側も強気での外交交渉を進めるために、北朝鮮との石油・石炭の輸出入を完全に止めて、軍事的・経済的包囲網に締め上げられたら北朝鮮は持たないだろう。金正恩氏が7月までに中国に核兵器の放棄を約束させられ、これを契機に北朝鮮が内部崩壊していく。あるいは、金正恩氏が中国やローマ法王を仲介者として亡命するというのが、望ましい穏健なシナリオでした。

ところが、報道でも目にするように、アメリカと中国の動きはチグハグです。ここ最近のトランプ氏の発言を見ていると、東アジア情勢より中東のほうを重視しているのは間違いありません。トランプ大統領の最初の外国歴訪は中東でしたし、真の大統領といわれる娘婿クシュナ―氏がユダヤ人であることなど、トランプ家自体が中東に密接な利害関係を持っています。北朝鮮の核は米国にとって将来の危機ですが、中東の大乱は米国とトランプ家にとって現在の危機です。

北朝鮮は制御不能でも、中国とは対話が成立します。また、北朝鮮の隣には日本という強国がいるので、万一の場合には日本に戦争をさせれば済む(そのために日本に安保法制を作らせた)と思っているはずです。中東には頼りなるような同盟国はいませんから、米軍が関与しない限り、米国が世界のエネルギーをコントロールできなくなり、最悪の場合はイスラエルが消滅します。こうした事態に備えるため、すでに1個の機動打撃群は中東に向かったとされ、これで北朝鮮情勢において米軍のほうから動く可能性は、かなりの程度、低下したといえます。日本政府としてはがっかりな展開です。

【イタリアで2つの銀行が破綻】

また、先月はイタリアで2つの銀行が破綻しました。ECBもイタリア政府も衝撃を最小限に食い止め、連鎖的な悪影響を防ぐべく様々な手を打っています。今のところ影響は限定的とされていますが、2008年秋のリーマンショックも、今から思えば2007年春にBNPパリバ系のヘッジファンドの破綻から、その兆候がありました。金融システムの点からはやはり警戒が必要な話です。

【官邸が恐れる次の爆弾】

通常国会の閉会で逃げ切ったはずの加計学園問題ですが、文科省や背後にいる財務省は

政権側に逃げ切りを許すつもりはなさそうです。お盆明けくらいから、再び様々な情報がリークされると、9月の臨時国会は相当に際どいことになるかもしれません。

安倍総理はそのための予防線を張り、通常国会が閉会するや否や本人が謝罪会見をしたり、森友学園に強制捜査という制裁を与えたりして、対抗策を打ちました。また、加計学園以外にも広く獣医学部の設置を許すとの発言は、恣意的な色を消そうとしているようにみえます。

もともとは、森友学園疑惑が噴出した際に、総理自らが「自分が関与していたら辞任する」と発言したことで、政権を倒す目安を与えてしまったことが始まりです。この一言が秋まで尾を引くと、改憲国会どころの話ではなくなります。この秋の臨時国会は、憲法改正に国民の関心を引き寄せて、改憲ムードを盛り上げたいはずです。これまでの政権スキャンダルは、官邸が上手くダメージを最小限にとどめてきましたが、今回、とくに加計学園に関する疑惑については、その官邸自体が火元になってしまいました。

官邸の陣容が同じである限り、官邸に対する攻撃は止まないでしょうし、官邸に対する国民的反発も和らいでいくとは考えられません。ならば、官邸のメンバーをそっくり入れ替えてしまうか、数人をトカゲの尻尾として切ることで、ダメージを抑えることが想定されます。8月末とされる内閣改造について、政権を支える2人の実力者である麻生副総理と菅官房長官菅留任が衝突しないよう、細心の配慮がなされているはずです。しかし、菅長官が留任すれば国民の感情的な反発は止まず、麻生副総理との間で感情的な軋轢が深まる懸念があります。

今、財務省は官邸の弱体化をとらえて内部から浸食し、安倍政権が今後長く継続することになるにせよ、財政再建維持と消費再増税(6月の骨太の方針から消費再増税の文字が消えました)だけは堅持させるよう、ひとつひとつ着実に布石を打っているようです。

官邸にとって森友、加計問題の次なる脅威は、東京五輪の利権です。東京五輪に関する利権は、菅官房長官、二階幹事長、麻生財務大臣が絡んでいて、この3人が承認しないと何も動かないと言われています。記憶にある方も居られると思いますが、一時、小池氏が五輪の闇を暴くと言ったとたん、二階氏が小池氏に接近し、小池氏はその後何も言わなくなりました。

菅長官のご子息が勤める大成建設が、新国立競技場メインスタジアムを受注したのは、今や周知の事実です。お蔵入りとなった案では、空調設備は文科省前事務次官前川氏の実家である前川産業が担当するはずでしたが、採用案からは屋根が撤去され空調設備が不要になっていた経緯があります。実はこの時から菅氏対前川氏の戦いが始まっていました。

森友も加計も政権支持率を大きく下げるインパクトがありましたが、この東京五輪の利権が表に出るようなことになると、政権も自民党も吹き飛ぶ可能性すらあります。万一、このようなことになると、これまでのアベノミクスによる株価上昇は、巻き戻しされることになります。

投稿日:2017年7月1日

前回は、これから積極財政に向かう可能性について解説しました。積極財政はインフレを伴う政策です。今回は、これから積極財政によって起こるであろうインフレについてポイントを押さえておきます。

バブル崩壊後の日本は、長く低金利政策のもとでデフレが続きました。現在50歳以下の方は、働き始めてからほとんどの期間が、デフレだったことになります。まず、賢く生きるための考え方は、デフレ下とインフレ下では全く違うことを頭において読み進んでください。

インフレとは、ものの値段が上がること、すなわち貨幣価値が下がることです。例えば100万円の自動車があったとします。1万円札が100枚あれば、その自動車を買うことができます。その自動車が、インフレによって102万円になったとすると、1万円札を102枚払わなければ買うことができません。同じ自動車を買うのに1万円札を多く払わなくてはいけなくなります。つまり、インフレによって貨幣価値が下がるということです。

インフレは貨幣を大量に発行したり、貨幣の流通量が急激に増えたときに起こります。仮に貨幣の流通量が2倍になったとしましょう。単純にいえば、貨幣の流通量が2倍になると物の値段も2倍(インフレ)になります。貨幣の量が2倍になっても物の数は変わりませんから、貨幣の流通量が増えた分だけ相対的に物の値段が上昇するからです。そして、皆さんが勤めている会社が販売している商品やサービスも、2倍の値段で売れるようになるため、インフレが起こると給与も増えていきます。(給与の上昇はインフレより遅れます)これも単純に言うと、物の値段が2倍になると給与も2倍になるということです。

例えば、年収500万円の人が3000万円の住宅ローンを借りたとします。ローンは年収の6年分ということになります。仮に急激なインフレが起こり、年収が1000万円になったとすると、住宅ローンの3000万円は年収の3年分になります。さらにインフレが進行して、年収が1500万円になったとすれば、住宅ローンは年収の2年分となります。このように、インフレが起こると住宅ローンの額は変わりませんが、借金の価値が減っていくのです。これが借金を抱えている人にとっては、インフレが望ましいと言われる理由です。

投資用不動産ローンの残高が増加しているのも、将来インフレになることを見越してあえてローンを組む人が増えているからです。日本の政府債務(借金)を解消するために、貨幣を大量に発行してインフレになるであろうことを見越して策を講じている訳です。

ここで注意が必要なのは、インフレが起こると金利も上がるということです。先ほどと同じ、100万円の自動車の例で説明します。(判りやすくするために、細部に拘らず簡略化しています)100万円持っていれば、この自動車を買うことが出来ます。

今は自動車の購入を見送ることとし、使わない100万円を1年間銀行に預けておくことにしました。1年後、自動車は2%のインフレによって102万円になり、預けた預金は1,000円(0.1%)しか利息が付かなかったとすると、自動車は102万円になっているのに対してお金は100万1,000円ですから、今なら買うことができる自動車が1年後は買えなくなります。

このようにインフレ率 > 預金金利の状態だと、実質はお金が減っているのと同じです。すると銀行に預金する人が居なくなりますから、預金金利はインフレ率相応の金利になる訳です。そして、銀行は預金金利よりも高い金利で、企業や個人に貸し出すことによって収益を上げていますから、インフレになると住宅ローンの金利も上がることになります。

借金がある人にとってインフレは望ましいと言えども、インフレによって返済中の金利も上がってしまっては意味がありません。これからインフレが起こると考えれば、住宅ローンは固定金利を前提に検討するのが望ましいと思います。

今(2017年6月時点)であれば、長期固定金利の住宅ローンでも1%そこそこの金利です。インフレ率が2%としても、インフレ率 > 住宅ローン金利というローンが組めることになります。

このブログの『住まいを負の資産にしないために Vo.1』で、今後、不動産は資産にならないことをお伝えしました。

もしも、インフレ率 < 住宅ローン金利になると、プラスの資産どころかマイナスの資産、すなわち家計を貧しくする買い物になってしまう恐れもあります。

投稿日:2017年6月4日

財政出動(第2の矢)の話が、どうやら水面下で始まっているようです。

この1~2年間で安倍政権が仕掛ける2020年改憲に向けた戦いは、歴史上とても大事な話です。もしも2020年改憲が成就してもしなくても、安倍政権の戦いの後始末は、いつか誰かが必ずやらなければなりません。特に異次元緩和(第1の矢)は、出口戦略の話が静かに、かなりの切迫感を持って始まっています。

安倍総理の改憲スケジュールに沿うなら、2020年プライマリーバランスの黒字化は、ほぼ実現できなくなる筈です。先日も米国の前FRB議長バーナンキ氏が、金融緩和(第1の矢)だけでなく財政出動(第2の矢)で、アベノミクスの目標を達成する可能性に言及しました。財務省の財政再建が押され、積極財政派の声が大きくなってきています。たしかに、財政出動(第2の矢)は強力です。教育無償化などの政策で、子育て世代に事実上の給付バラ撒きを行った上、消費増税の「再々延期」か「無期限凍結」を決定すれば、あっさりと2%のインフレを達成し、アベノミクスの成功を宣言することも可能になります。

安倍総理は高い国民人気を背景に改憲を成し遂げ、国民は脱デフレの達成を喜ぶ、というのがこのシナリオです。しかし、第1の矢をさんざんやりつくした上に、第2の矢を射ちまくった後に日本経済、財政、社会に残るのは最悪の事態。それが、5年もすれば来る恐れがあるのです。

政府、国会、日銀などが、異次元緩和(第1の矢)の出口について、ひっそりと、かなりの数の考察を始めています。会見では出口を語るのは時期尚早と言っていますが、そろそろ正面から向き合う必要があるということは、日銀の黒田総裁も認めざるを得ないでしょう。

昨年9月以降、日銀の政策決定会合は、ほとんど目新しいニュースがありません。それもそのはず、現状維持以外の決定内容があり得ないからです。日銀はもはや身動きが取れない状況に陥っています。金融政策で2%インフレの達成がほぼ無理と答えが出ていますが、日銀が国債買い入れを停止すれば長期金利が維持できません。長期金利は上昇したら国家財政と日銀にダメージを与え、下落すれば金融システムに危機的な状況が生じます。そのため、物価目標が達成できようとできまいと、ただただ長期金利をゼロ近辺に固定すべく、一日でも長く国債の買い入れを継続すること以外、日銀には政策目標も手段もないのです。

しかし問題は、市中の国債が無限ではなく、日銀も無限にお札を刷っていいはずがない以上、この政策がいつまでも続くはずがありません。(日銀が国債を買いたいのに、売りがなかった日が今年になって既に3回あります。)しかるべき時に、第1の矢の終了すなわち出口について、国民と市場にきちんと説明した上で、実施する必要があります。

とはいえ難しいのは、うかつに出口に言及してしまうと、金融市場がパニックを起こし、株と為替に大混乱を引き起こし景気の腰を折ってしまう可能性があります。そのため、この問題には野党議員ですら及び腰で、国会等で本気で追及することができずにいます。民進党の前原氏の質疑を見た方は、そのように感じた筈です。

すでに日銀は極めて詳細な分析を終えており、やがて金融緩和の縮小(テーパリング)に転じ、長い時間をかけて金融政策の正常化を図るプランを複数のシナリオとともに作成し終えているそうです。また、いくつかの金融機関系のシンクタンク等で、日銀が水面下で策定している正常化プランに連動して、これを後押しする環境をじわりと構築していくために、独自の提言などを発表するようになっているとも言われています。

あるシンクタンク総合研究所が発表した提言には、

・日銀は自力でコントロール不能。すべては米国頼み

・日本の国債市場は麻酔にかかっている状況

・長期的に日本の金融システムが崩壊する恐れがある

不都合な事実がはっきり示され、異次元緩和の出口が模索できる条件として、

・米国が利下げに転じるまでの短い時間しかない

・日銀を「2%インフレ」の目標から解放すべき

・日本政府が日銀のバランスシートに責任を持つべき(つまり、税金を投入しないと日銀はデフォルトする)

といった切迫した事情が具体的に書かれています。

何れにせよ、出口に向けてかなりの慎重さが要求されます。実際、日本が出口戦略の方法を間違えたら、世界経済にとって巨大な波乱要因になります。また、たとえ正しく出口戦略を実施できたとしても市場との対話に失敗すれば、その瞬間に世界経済全体に大波乱を引き起こしかねません。こうしたこともあってか、バーナンキ前FRB議長は日本について財政出動に転じるという逃げ道を示したわけです。第1の矢が終わっても、まだ第2の矢があると、あらかじめ材料を示しておくことで、日銀が出口に移りやすくしたともいえます。

第2の矢の射直しと同時に、第1の矢の終わりが議論に上っているということは、しっかりと押さえておきたいところです。おそらく今年後半からはこうした議論が表立って報道され、来年4月からの日銀新総裁の選任にあたり、かなり重要な争点になっていくことと思われます。また、出口に向けての政府側の準備も、そろそろ始めておかないと間に合わなくなります。あまりにたくさん国債を買い過ぎたために、金利上昇による国債価格の下落にともなって、日銀は最大10兆円の債務超過に陥るという試算もあるほどです。政府が税金を投入して支援しない限りデフォルトする可能性があります。歴史を学べば、古今東西金利の急騰は一気に進むものですが、財政に余裕のない日本政府が、いきなり10兆円の支出に応じられるとも思えません。今から準備を重ね、市場に大丈夫ですよ、というメッセージを送っておかないといけない時期です。

第1の矢の終わりは、

・量の縮小

・金利の引き上げ

・日銀のバランスシートの縮小

に向かう訳です。

今、低金利で長期固定のローンを組むのは正解でしょう。また、量を縮小し金利を上げていけば、円高の圧力がじわりとかかっていきます。しかし、それらが国債価格の下落や日銀のバランスシート毀損を招き、財政や通貨の不安を引き起こす可能性があります。すると、一転して円安に向かい、日本経済全体が大きな不安に包まれかねません。

こういったセオリーが理解できていれば、投資においても大きな間違いはしないで済むと思われます。まだまだ先と思う方が大半でしょうが、具体的な日程が目の前に迫りつつあります。改憲のためにあと1~2年ほど、出口戦略の発動を延期して株価を維持したとしても、それ以後も異次元緩和を続行するのはまず無理です。

仮に、2018年か2019年くらいから「出口戦略」を発動し、その後かなり長期にわたって第1の矢の後始末をし、金融政策を正常化させる努力を続けるとしても、その間、どうしても金融システムは脆弱になります。なにより、どこかでは米国も利下げに転じるでしょうが、それが2020年代初頭であれば、日本の出口戦略は壊滅の恐れがあります。

今のまま行っても2022年以降に、日本財政はかなり厳しい状況になりそうですから、2020年に改憲を施行するために財政政策を転換すれば、2020年代に悲劇的な事態が発生する確率は高まります。始めるよりも終わらせるほうが、はるかに難しく失敗しやすいと言われます。特に負け戦の時の撤退戦というのは、かなり悲惨な状況にあいます。4年前に黒田総裁が華々しく放った第1の矢(異次元緩和)は、人類史上空前の政策でしたが、空前の撤退戦をそろそろ迫られている訳です。

少し専門的な話になりましたが、

1、金融緩和(第1の矢)が出口に向かうことによる金利の上昇

2、積極財政によるインフレ

が起こる蓋然性が高いことを理解しておいて下さい。

投稿日:2017年5月29日

前回は、これから住まいを購入・建築する方が、理解しておくべきことについて触れました。

再度、要点を整理しておきます。

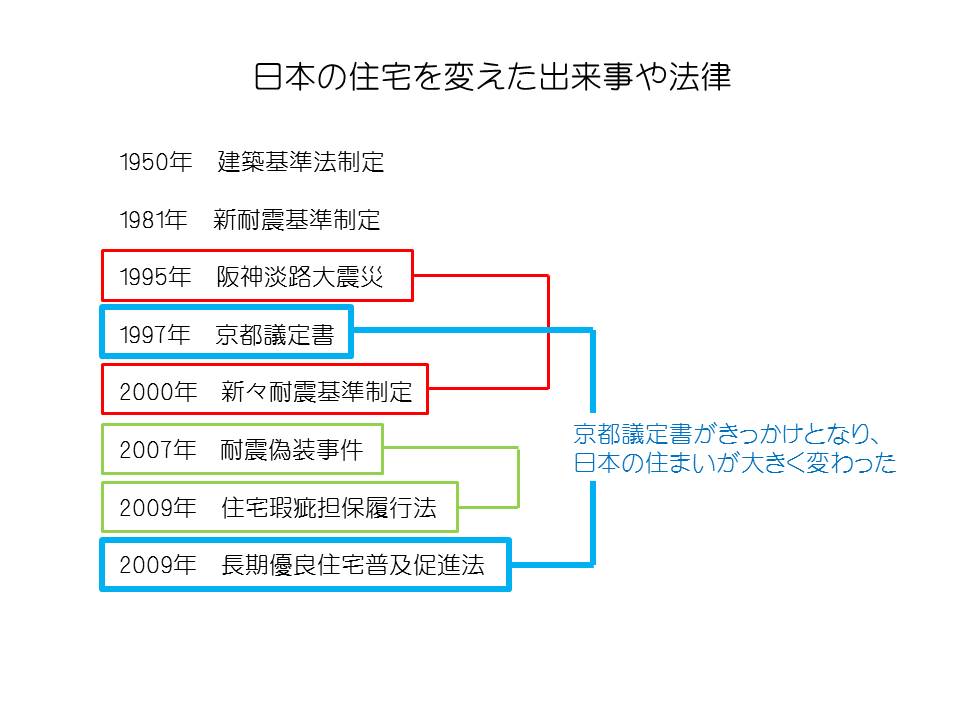

1、人口の減少に伴って、土地(不動産)は資産価値が目減りする。

2、空き家率も増加するため、住み替えが困難になる。

3、これから住まいを購入・建築する方は、生涯住むことが大前提。

仮に30代半ばで住まいを購入・建築したとすると、最低でも50年間は住み続けることを考えなければなりません。その間に建て替えが必要になると家計が圧迫されますから、住まいや工務店・ハウスメーカーを選ぶ一番のポイントは、長持ちする家かどうかだとお伝えしました。

今回は、『住まいに使えるお金は、思っているほど多くない』というお話しです。

家計を豊かにする方法は、

・手取り収入を増やすこと

・支出を減らすこと

・資産(お金を生むもの)を保有すること

この3つしかありません。

手取り収入を増やすには、所得控除などが出来るものは忘れずに申告すること、専業主婦の奥様が働きに出るといった方法などが考えられます。しかしながら、これには限度があります。

また、支出を減らすといっても、節約一辺倒では息が詰まってしまいます。普段よほど無駄遣いしている人は別ですが、多くの人にとっては節約による効果よりもストレスの方が大きいのが実情です。

残る3つ目の方法、お金を生んでくれる資産を保有することに最も力を注ぐべきです。

これから購入する不動産は、資産ではない(お金を生んでくれない)ことが理解できれば、住まいに極力お金を使わないことを考えるべきです。家にお金を掛けすぎて、資産を保有する余力が無いとなると、家計を豊かにすることは限りなく難しくなります。

家にお金を掛けすぎて、日々の生活が厳しいなんてことは、もっての外です。

住まいを購入・建築してから定年退職を迎えるまでの間、貯蓄が横ばいで増えないようでは、退職後はかなり厳しい生活を覚悟しなければなりません。貯蓄が減っていくようでは尚更です。定年までの間、少しずつでも貯蓄が増える家計を目指すべきです。

そこで、これ以上の住宅ローンを借りてしまうと、定年まで貯蓄を増やすことができなくなってしまう。云わば『借りても大丈夫な住宅ローンの上限』について紹介します。

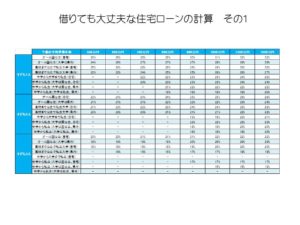

※住宅購入や住まい建築のご相談に来られた方、560名の分析結果をデータ化したものです。地域性や各ご家庭の生活レベルに差がありますので、あくまで目安としてお使いください。

※実例が無い、または8件未満の場合は数値を記載していません。

この表は、税込みの世帯年収と子どものお人数・進路を元に、税込み年収の何%までなら住まいに使って良いかを示したものです。

よく、住宅ローンの返済額が年収の何%までなら大丈夫。といった話がありますが、同じ25%でも年収が400万円のご家庭と年収が1,000万円のご家庭を同じ%で考えるのは無理があると思っています。また、子どもの養育費や教育費もたくさんお金が掛かりますから、お子さんが一人のご家庭と二人のご家庭を、同じ物差しで測ることはできないと考えます。

「今(これから)は、子どもにお金が掛かるので、毎月の負担をできるだけ減らしたい。」子育て世代のご家庭の多くが、このように言われます。

毎月の返済額を少なくするには、返済期間を長くするしかありません。返済期間を長くすると、利息の負担(返済総額)は大きくなります。また、安定収入があって子供にお金が掛かる時期よりも、定年後に年金生活になってローンが残っている方が、よほど厳しい状況です。

借りても良い住宅ローンの上限を計算するうえでは、定年までに完済することを前提として下さい。

住まいの購入や建築後、定年までの年数が30年であれば返済期間は30年。定年まで20年であれば、返済期間も20年となります。

それでは、具体的に例をあげて計算してみます。

【前提条件】

・定年まで25年

・これから定年までの税込み平均世帯年収800万円

・子ども2人で、大学まで国公立(自宅通学)

注)これから定年までの税込み平均世帯収入は、毎年の昇給などを鑑みて算出して下さい。

これらの前提を表に当てはめると、24%となっているのが確認できます。

800万円 × 24% = 192万円が、1年間で住まいに使える金額ということです。住まいに使える金額には、固定資産税の他、マンションであれば修繕積立金や管理費も含みます。

ここでは、戸建てとして固定資産税12万円/年で計算すると、192万円 - 12万円 = 180万円が住宅ローンの年間返済額の上限となります。

この金額に、返済期間すなわち定年までの年数を掛けた金額、180万円 × 25年 = 4,500万円が住宅ローンの総返済額です。

この総返済額4,500万円は、元金の返済と利息を合わせた金額ですから、借りても大丈夫な住宅ローンの金額を計算するには、利息分を差し引く必要があります。

この表は、1,000万円を借りた場合の総返済額と、その総返済額を元の1,000万円に掛け戻すための係数を一覧にしています。

返済期間25年、金利1.5%で1,000万円を借りた場合の総返済額は11,998,049円。そして、11,998,049円に0.83を掛けると元の借入額1,000万円になることを示しています。

つまり、総返済額が4,500万円、返済期間25年、金利1.5%の場合、住宅ローンの当初借入額は4,500万円 × 0.83 = 3,735万円です。これ以上の住宅ローンを借りると、定年まで貯蓄を増やすことが出来ないという目安にして下さい。

是非、ご自身に当てはめて計算してみてください。借りても良い住宅ローンの額は、思ったよりも少ないと感じるのではないでしょうか。

投稿日:2017年5月23日

週末は彦根に行ってきました。

講演の内容は、これから住まいを購入したい・家を建てたいとお考えの方に知っておいて欲しい話です。

読者の皆さまにも、講演のポイントを数回にわたってお伝えしていきます。

住まいを購入したい・建てたいと考えた時に、多くの人が不動産会社を廻り、住宅展示場に行ってしまいます。この最初の行動こそが、あとあと思わぬ失敗に繋がる原因です。

長い時間を家族とともに過ごす住まいは、誰もが快適であって欲しいと考えるでしょう。

そのため、価格や広さ、立地、外観、内装といったことに、物件選びの基準がおかれているようですが、もっと大切なことは不動産は資産にならないことを理解し、生涯にわたって住み替えや建て替えの必要がない住まいを選ぶことです。

住まいを購入したり建築したりする方の多くは、家を資産と考えているようです。そもそも資産とは、将来お金を生んでくれる可能性があるものをいいます。住宅地の土地が安い時期に購入し、値上がりした時に売却することができれば、お金を生んでくれる資産ということです。

住宅地の土地価格は、概ね30歳から45歳の人口が多い時(殆どの人がこの年代に住まいを購入する)に値上がりします。逆にこの年代の人口が少ない時は、土地の価格は下落します。

第1次ベビーブーム世代が30歳に差し掛かるのが1980年で、その頃から土地価格は大きく上昇します。1990年半ばになると、この世代が45歳を過ぎてきますので、土地の価格は一気に下がりました。

その後、第1次ベビーブームの子供世代が30第に差し掛かる2005年頃から、再び土地の価格が上昇しています。そして、それらの世代がもうすぐ45歳を迎えようとしています。

今後の人口推移について、確認しておきましょう。

2050年には日本の人口は約9700万人、2060年には9000万人を割るという推計があります。3割もの人口減少です。また、今、住まいの購入や建築を考えられている方の多くは、2060年に70代から80代前半のはずです。つまり、平均寿命内に収まっているということです。

現在、全国の空き家率は14%です。人口減少によって、2033年には空き家率が倍増し、2050年には38%が空き家になる試算です。

明らかに過剰供給ですが、新築着工は重要な経済指標(経済対策)ですから、止めたくても止められないジレンマでしょう。

家を買う・家を建てる時に、理解しておきたいのは

1、住宅地の土地(居住用不動産)は、今後起こるであろうインフレを加味しなければ値下がりすること

2、住み替えや売却は難しくなること

3、建て替えをせずに生涯住める住まいを購入・建築すること

ようやくローンが完済出来たころに、住み替えしないといけない、立て替えなければいけない。こうなってしまったら、思わぬ売却損や建て替え費用で家計が圧迫されます。

家を買う・家を建てる時に一番大切なことは、生涯住むことができる家かどうかです。工務店やハウスメーカーを選ぶ基準は、長持ちする家を建てているかどうかが最優先です。安く見える物件は、あとあと修繕費がかさんだり、さんざん修繕費を使った後で、最後は建て替えせざるを得なくなったりする危険があることも頭に入れておきましょう。

一般的な家庭における支出で最も大きいものは、住まいにかかるお金です。家の購入・建築を失敗しないことが、豊かな家計をつくる入り口です。

投稿日:2017年5月10日

ブログを更新しました。

もっとも身近な日経平均を対象に、年に数回のトレードで10%以上の利回りを目指します。

http://ameblo.jp/delphi-fp/

投稿日:2017年4月6日

テーマは、「金融緩和縮小期の家計経営について」。

年間80兆円の金融緩和の持続性が問題視されていたのを受け、日銀はイールドカーブコントロール付き量的・質的緩和政策に切り替えたのが昨年のことでした。これは、実質的なテーパリング(量的緩和の縮小)と考えています。

上場企業は過去最高益を上げながらも、好況感は一般家庭まで広がらず生活は厳しさを増しています。今後どのような金融政策が考えられるかを踏まえ、私たちの生活にどのような影響があるかを短期と中・長期の視点でお伝えをしました。また、ますます自助努力が必要とされていく中で、個人の家計も会社経営と同じように、毎年の収支管理と資産・負債の見直しが必要であることに触れました。

具体的な、住宅ローン、保険、資産形成・運用の考え方を紹介した時が、もっとも会場の反応が良かった気がします。これは、受講者の「どうすれば良いか?答えだけが聞きたい。」という気持ちの表れかもしれません。確かに、現在の状況において良いと思うもの選択する方が、商品の売り手も買い手(一般家庭の消費者)も判りやすくて簡単だと思います。ですが、家計に大きな影響を及ぼす住宅ローンの返済、保険料の支払い、資産形成・運用は、何十年も続くものですから、短期の視点だけでなく、世の中の動きを知り大局観をもった長期的な展望が必要です。

実質賃金のマイナスが続く中で(2016年は前半の原油安でプラスでしたが)、豊かさを求めるご家庭が増えてきている気がします。有料の講演でありながら会場は満席でした。これは、「無料マネーセミナー」等と銘打って、結局は主催者側が売りたい商品に誘導されることに、喪失感を持った人が、わざわざお金を払って参加して下さったのかもしれません。

売り手が売りたいものを売るという金融業界の慣習がある以上、短期的な視点での答えを求める人が多いのは止むを得ないことです。少数の賢者たちは、どのような思考をしているのか。FPのはしくれとして、そんな啓蒙活動が大切だと感じた一日でした。

投稿日:2017年3月17日

富山に行ってきました。

住まいに関するイベントの一つとして、セミナーでお話しさせて頂きました。不動産関係の方が聞くと、怒られるような内容です。

テーマは、「今後の不動産市場や住宅ローン金利の動向について」

今後、土地は資産にならないこと。逆に、住宅ローンの借り方によっては、負の資産になり得ることをお伝えしました。

http://diamond.jp/articles/-/116207?display=b

最近、このような記事も目立ちますが、 一概に持ち家は駄目という訳ではありません。平均寿命が延びる中で、賃貸だと生涯でかなり多くのお金を家賃に使う可能性があります。

今回のセミナーでは、土地の資産価値が目減りしていく時に、それを利用して賢く家計を豊かにする方法をお伝えしました。

住宅取得は、人生における大きなイベントの一つです。大きなお金が動く訳ですから、家計のバランスシートを健全に保てるようにしなくてはいけません。

セミナーを受講された方の中には、売買契約をする前に聞きたかった、という声もありました。家を買おうと思い立つと、買うことが前提で、後先を考えずに当初の予算より高額な物件に手を出してしまう方が多いようです。

住宅住宅取得で失敗しないために、正しい知識と理解が進めば良いなと思っています。

投稿日:2017年3月6日

昨日は、CFP試験に合格された方々への研修で、博多に行ってきました。

CFPとは、国内最高位のFP資格です。

銀行、証券会社、保険会社に勤務の方をはじめ、税理士、社労士、中には国税局に在籍中の方といった、実に様々な方が受講されました。

金融業務に従事する方だけでなく、いろんな職種の方がFPという仕事に興味をもっておられることを、とても嬉しく思います。

研修を通じて、受講者のお話を伺っていると、共通の思いがあることに気づきます。

それは、金融商品、住宅ローン、保険といったものが、自社商品に限定されず、また、バランス良く提案される世の中になるべきだとの思いです。

その思いがあってこそ、CFPという難関試験にチャレンジされたそうです。今はまだ金融機関や企業に籍を置いていても、いつかはFPとして独立したい。FP本来の提案は、独立系FPでなければ体現できない。こんな声もたくさん頂きました。

日本でも格差が広がり、中間層の実質所得のマイナスは、もはやアメリカやEUだけの問題では無くなってきています。

年々、FPの認知が進んでいるように感じていますが、FPを必要とされておられる方に比べて、金融機関や企業に所属していない独立系のFPは、まだまだ少ないのが現状です。

独立系FPがもっともっと増えることを願っています。

投稿日:2017年1月30日

住宅購入時の相談実務研修が無事に終わりました。

受講者は12名のFP資格者です。延べ3日間に渡る研修でしたが、最後まで熱心に受講されていました。

「3日も何するの?」と思われるかもしれませんが、時間が足りないほど奥が深いテーマです。

家計の状況に合った住宅予算を計算。

適正な頭金の考え方。

今後の金利動向。

住宅ローンの選び方。

購入後の返済計画など、盛りだくさん。

住宅購入はご家族の大きなイベントです。そして、金額の面でも大きな買い物です。

日頃、相談を受けていると、身の丈以上の住宅を購入してしまったご家庭も多いようです。

住宅予算(住まいに使うお金の総額)を間違えてしまうと、家計の改善も難しくなります。

「そろそろ家が欲しいなぁ」と思いたった時、不動産会社や住宅展示場へ行く前に、FP相談をされる方が増えて来たように感じます。

それでも、「物件探しの前にFP相談」が、まだまだ慣習にはなっていません。

研修の最後には、「不動産会社や住宅展示場へ行く前に、先ずはFPに相談」が当たり前になるように、今後FPとして活動して行く事を受講生の皆さんと約束しました。

« 前のページ

次のページ »